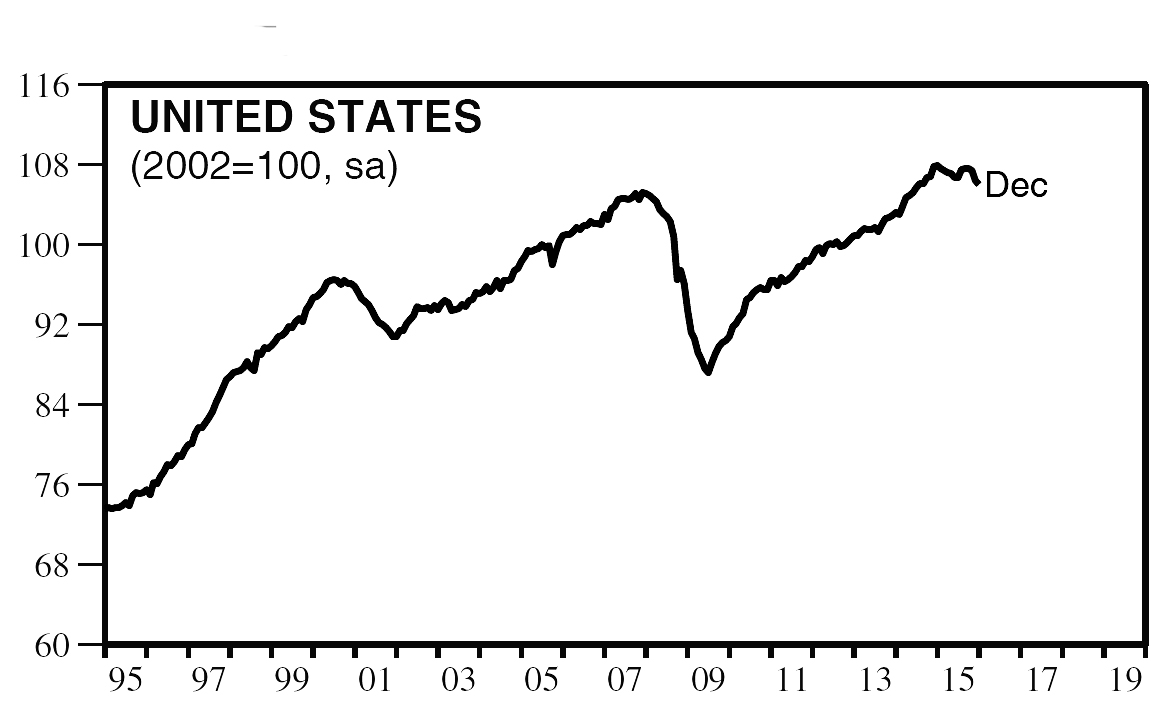

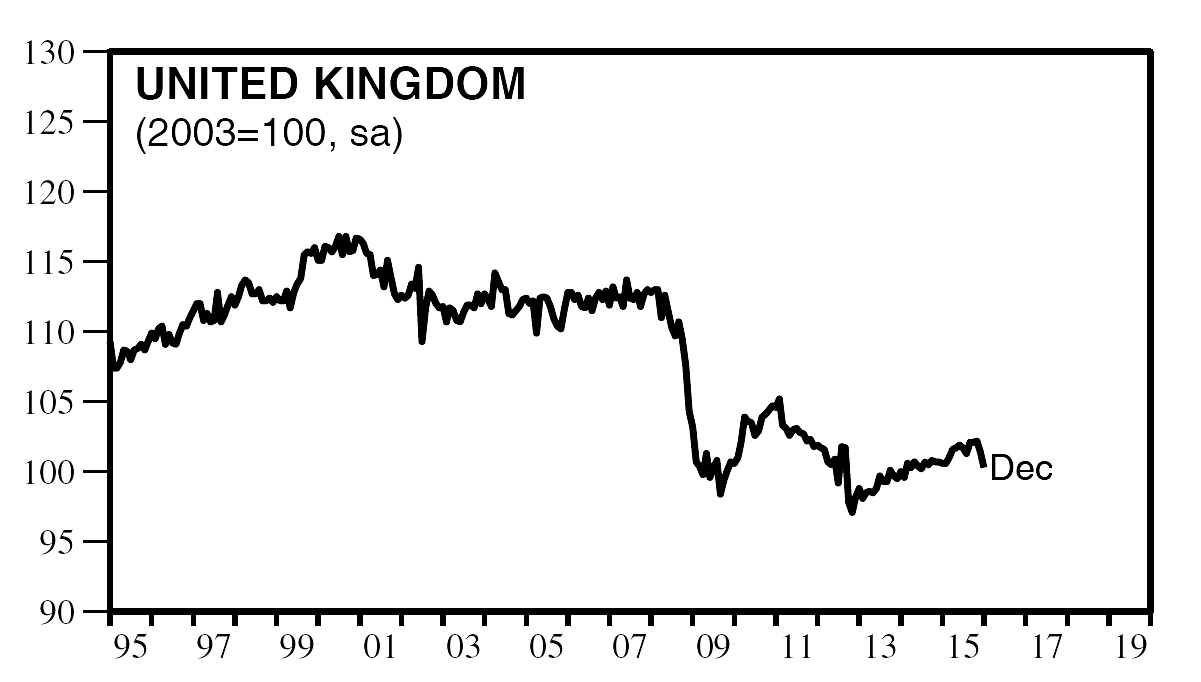

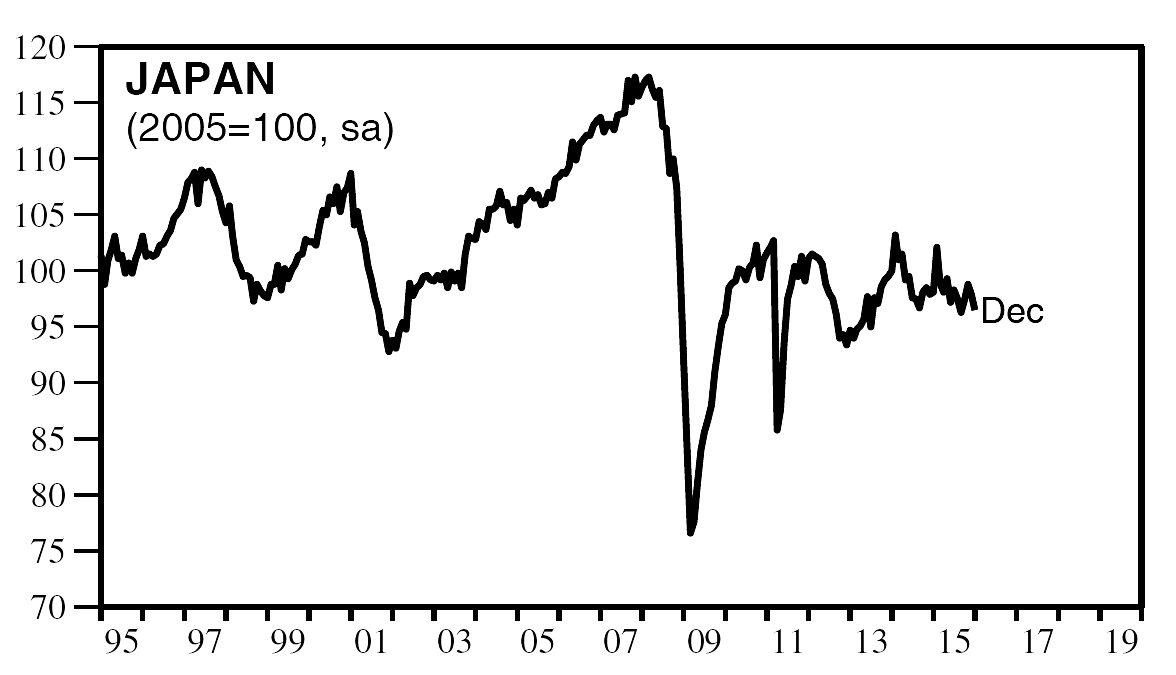

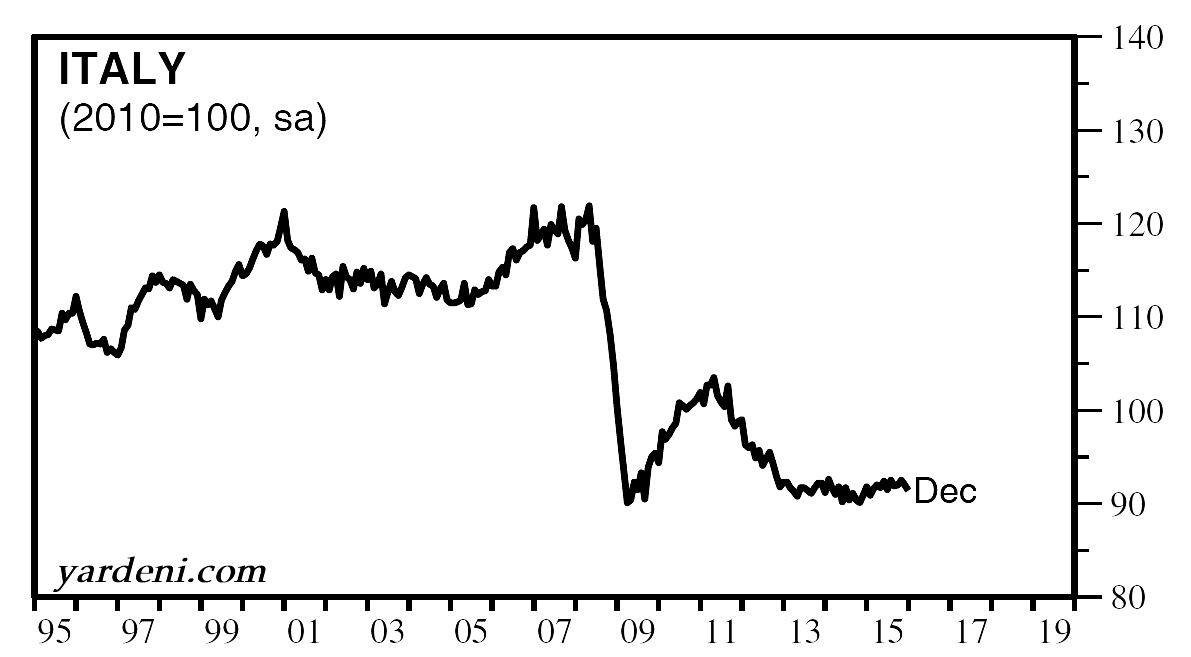

| Produzione industriale dei paesi del G7

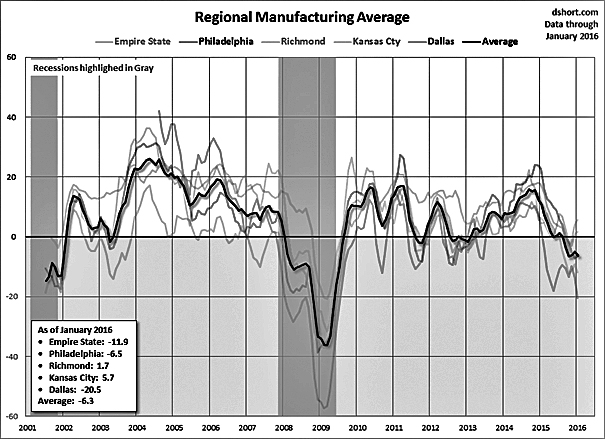

Produzione manufatturiera regionale negli Stati Uniti (New York, Philadelphia, Richmond, Kansas City, Dallas e loro medie in nero)

|

L’economia mondiale su un barile di polvere

(«il comunista»; N° 143; Maggio 2016)

Nel n. 138 de “il comunista” (vedi anche il nr. 514 del "prolétaire") avevamo pubblicato l’articolo “Verso la ricaduta del capitalismo mondiale nella crisi”, che era il testo di un rapporto presentato alla Riunione generale del dicembre 2014 del partito. A un anno di distanza nubi minacciose si addensano sull’economia capitalistica mondiale.

“Tempesta in borsa”, “Ritorna la crisi finanziaria”, “Lo spettro del 2008”, “Minaccia del crac mondiale” ecc. Questo il tenore dei titoli dei giornali dall’inizio del 2016 è stato segnato da ripetute cadute delle borse di tutto il mondo dopo i veri e propri crolli subiti dalle borse cinesi (Shanghai e Shenzhen).

Alla fine della prima settimana di febbraio le principali borse mondiali erano scese, rispetto al primo giugno 2015: del 42,8% a Shanghai, del 31% a Milano, del 30,1% a Hong Kong, del 21,8 Tokyo%, del 21,7% a Francoforte, del 19,4% a Parigi, del 18,3% a Londra, dell’11,2% a New York (1).

Gli analisti di borsa hanno attribuito i primi cali alla continua caduta dei prezzi del petrolio, alle cattive notizie relative all’economia cinese e alla svalutazione della sua moneta, così come alle incertezze sempre maggiori riguardo alla crescita degli Stati Uniti. A questa lista si sono poi aggiunti i crescenti timori sullo stato di salute delle banche europee.

Le grandi banche europee hanno pertanto visto il corso delle loro azioni in borsa scendere delle seguenti percentuali (sempre per lo stesso periodo): del 52,4% per Unicredit (Italia), del 49% per Deutsche Bank (Germania), del 45,5% per Comerzbank (Germania), del 39,2% per Credit Agricole (Francia), del 38,5% per Barclays (Gran Bretagna) ecc. (2).

Queste banche hanno infatti elargito grandi prestiti al settore petrolifero (Crédit Agricole in particolare) e ai paesi esportatori di materie prime, ora in piena crisi. Inoltre, il settore bancario italiano è in difficoltà, in quanto il governo Renzi ha dovuto salvare alcune banche virtualmente sull’orlo della bancarotta, così come il settore bancario tedesco, a partire dal gigante Deutsche Bank che non riescono a uscire dalle loro difficoltà, e lo stesso vale per le piccole banche regionali.

LA CADUTA SENZA FINE DELL’ORO NERO ...

Nei primi mesi del 2015, il calo del prezzo dell’”oro nero” si era fermato, lasciando spazio a un (piccolo) aumento. Ma si trattava solo di una tregua temporanea per le compagnie petrolifere e i paesi produttori di petrolio. La discesa è ricominciata alla grande, soprattutto a partire dall’estate, e ha subito un’accelerazione nell’ultimo periodo. Alla fine di gennaio il prezzo del “barile” di petrolio è arrivato a meno di 30 dollari, che rappresenta un calo di quasi l’80% del suo prezzo rispetto al livello record di 140 dollari raggiunto nel 2008, prima dello scoppio della crisi che ha causato il crollo del suo prezzo. In seguito era risalito fino a raggiungere 115 dollari nel giugno 2014.

Dopo un lieve aumento agli inizi di febbraio, poco dopo è nuovamente caduto, tanto che un esperto del settore ha affermato che, a causa del declino del prezzo al barile del petrolio, l’economia mondiale si trovava su… un barile di polvere (3)!

Il calo del prezzo dell’energia e, più in generale, del prezzo delle materie prime è sempre avidamente cercato dal capitalismo; infatti significa un calo della spesa e quindi un potenziale aumento dei profitti, costituendo pertanto un rimedio, almeno parziale, alla caduta tendenziale del saggio di profitto, che grava inevitabilmente su di lui.

Ma un calo così brusco disorganizza l’economia globale sprofondando, come vedremo, in una grave crisi i paesi produttori rappresentano anche un importante mercato per il capitalismo.

... E QUELLA DELLE ALTRE MATERIE PRIME…

Anche i prezzi delle altre materie prime, industriali o agricole, hanno continuato a scendere (-16,37% per le materie prime agricole nell’arco di un anno). Il “Bloomberg commodity index”, indice di riferimento che segue il corso di 22 materie prime, è caduto a un livello mai raggiunto dal 1999.

Fino a poco tempo fa, i leader dei principali paesi capitalistici, come riportato dai loro media, si dichiaravano apertamente soddisfatti per la caduta dei prezzi; si trattava, secondo loro, di una boccata d’ossigeno in grado di rilanciare la stentata crescita economica. Alcuni economisti continuano a sostenere che il calo generale dei prezzi è dovuto solo a cause congiunturali e che non riflette lo stato dell’economia. Ma questo calo dei prezzi delle materie prime è invece un segno della cattiva salute dell’economia mondiale e non solo di difficoltà limitate alla Cina (quest’ultima ha continuato ad acquistare materie prime per approfittare del calo dei prezzi) o di una guerra per il petrolio condotta dall’Arabia Saudita. Questo calo dei prezzi ha un effetto negativo immediato sui paesi in cui la produzione di materie prime è la principale attività economica, dalla Russia al Venezuela, dalla Nigeria all’Algeria, dal Brasile al Sud Africa ecc .

…ANNUNCIANO LA CRISI ECONOMICA MONDIALE

Dalla fine dello scorso anno la flessione dell’industria mondiale ha iniziato a essere evidente al punto che alcuni analisti hanno cominciato a parlare di una “lieve recessione industriale mondiale” (4).

Pur riducendo le sue previsioni per il 2016, il FMI ha continuato, fino alla fine dell’anno, a prevedere una crescita economica; ma metteva in guardia, tuttavia, dal pericolo di “deragliamento” dell’economia globale.

Nel mese di febbraio l’OCSE, rivedendo al ribasso le sue previsioni rispetto alla precedenti pubblicate nel mese di novembre, ha lanciato un “grido di allarme” riguardo all’economia mondiale; anch’essa ha continuato però a prevedere il proseguimento della crescita.

Va detto che queste organizzazioni non hanno mai previsto una recessione; e non possono farlo nel timore di ripercussioni delle loro previsioni che vengono tenute d’occhio dai finanzieri e dagli investitori: una previsione negativa comporterebbe dei cali in borsa, causando perdite significative per alcuni investitori statali e non. Sono quindi costrette a utilizzare un linguaggio contorto e diplomatico.

È in questa categoria che si inseriscono le previsioni della Commissione Europea che, ai primi di febbraio, “ha confermato” la crescita dell’economia europea, mentre annunciava che “le minacce esterne si accumulano” (Cina) e possono provocare “dure” ripercussioni.

Se usciamo dal mondo ovattato delle previsioni economiche e ci volgiamo ai fatti, il quadro ben presto si oscura. Il “Baltic Dry Index”, un indice del commercio marittimo noto ai soli specialisti prima che la crisi del 2008 ne facesse un segnale della caduta del mercato mondiale, assiste a un crollo storico (il livello più basso dalla sua creazione trent’anni fa, nel 1985), prova incontestabile del rallentamento del commercio internazionale delle merci. Consideriamo ora la produzione dell’acciaio, sempre importante indicatore dello stato di avanzamento dell’economia capitalistica; constatiamo in ogni paese un calo significativo: la produzione mondiale è scesa nel 2015 del 2,8% rispetto al 2014. Le statistiche relative al mese di dicembre (ultimi dati noti) riportano un’accentuazione di questo declino su base annua: del 10,5% negli Stati Uniti, del 4,5% in Giappone, del 5,2% in Cina, del 3,3% in Russia, del 6,1% in Brasile, dell’8,3% in Germania, del 12,2% in Francia, dell’1,6% in Turchia e il del… 34% in Gran Bretagna! Tra i paesi europei, solo la Spagna e l’Italia avrebbero visto la loro produzione di acciaio aumentare in quel mese: del 3% e del 2,4% rispettivamente. Tra i grandi paesi produttori, solo la Corea e, soprattutto, l’India hanno avuto un aumento della produzione (5).

GIRO D’ORIZZONTE DI ALCUNI GRANDI PAESI CAPITALISTI

Fino a pochi mesi fa gli economisti ritenevano che gli Stati Uniti fossero ancora il paese economicamente più “dinamico”, il paese con la più forte crescita, anche se col fiatone.

Forte di questa convinzione, la Fed (Federal Reserve, la Banca centrale degli Stati Uniti) nel mese di dicembre ha leggermente alzato, per la prima volta dopo la crisi del 2008, i tassi di interesse, che erano vicini a zero.

Questo è ciò che normalmente accade durante riprese economiche che seguono una crisi; il rialzo dei tassi di interesse, vale a dire l’aumento del costo del denaro, ha la funzione di evitare il surriscaldamento dell’economia che sicuramente porta alla crisi. Porre fine al denaro facile è anche un mezzo per prevenire, o rallentare, la formazione di bolle speculative causate da flussi di capitale che si riversano sulle borse alla ricerca di investimenti redditizi.

Purtroppo si è scoperto che l’economia degli Stati Uniti era già in forte rallentamento; la decisione della Fed, che era stata inizialmente ben accolta dagli economisti, è ormai unanimemente criticata come intempestiva: ha contribuito a soffocare la debole crescita togliendole la droga del denaro facile e del basso costo dell’indebitamento. Inoltre, ha anche contribuito alla fuga di capitali (sei volte superiore nel 2015 rispetto al 2014) che, lasciando in massa i paesi “emergenti” per cercare rifugio negli Stati Uniti, aggravano i problemi finanziari di quei paesi.

Gli Stati Uniti hanno registrato dati positivi riguardo l’occupazione; il tasso di disoccupazione è sceso al di sotto del 5% per la prima volta dal febbraio 2008, prima dello scoppio della crisi: 4,9% secondo i dati pubblicati all’inizio di febbraio. Ma questa cifra è fuorviante: è dovuta soprattutto al calo del “tasso di occupazione”, che è sceso al livello più basso degli ultimi quarant’anni; milioni di disoccupati scoraggiati o non iscritti come disoccupati sono scomparsi dalle statistiche. D’altra parte, se si tiene conto dei lavoratori part-time, si ottiene un tasso di disoccupazione reale del 9,9% (6).

Il PIL degli Stati Uniti è cresciuto del 2,4% nel 2015, come l’anno precedente, ma in realtà verso la fine dell’anno questa crescita ha rallentato. Per la prima volta dal 2009, gli ordinativi delle industrie sono diminuiti in tutti i settori, compreso quello automobilistico, che aveva goduto di un’ottima annata per via di linee di credito vantaggiose; gli investimenti sono in calo così come le esportazioni a causa del rialzo del dollaro e il deficit del commercio estero è aumentato.

Queste cattive notizie hanno accresciuto il marasma nel mercato borsistico mondiale dell’inizio dell’anno: se la locomotiva dell’economia mondiale rallenta, che cosa accadrà? Questo potrebbe essere il motivo per cui le varie istituzioni monetarie e finanziarie continuano imperturbabilmente a prevedere una crescita continua…

In Giappone, le misure del governo Abe (le “abenomics”: 24 miliardi di euro di rilancio del budget, allentamento monetario e riforme strutturali) non sono state in grado di rilanciare l’economia; dopo un leggero aumento nel terzo trimestre 2015, il Pil ha subito una riduzione nel quarto trimestre (-1,4% su base annua), a causa della contrazione del mercato interno e il calo delle esportazioni: queste ultime sono diminuite dell’8% nel mese di dicembre su base annua e la produzione industriale è scesa dell’1,7%.

La Banca centrale ha risposto a questa situazione con la emissione di moneta (627 miliardi di euro sono stati immessi nei mercati) e ultimamente con tassi negativi dei prestiti dello Stato. Ma, contrariamente alle aspettative, questa politica non ha impedito il calo della borsa e un momentaneo aumento dello yen che, poi, in verità, è sceso nell’anno 2015 del 35% rispetto al dollaro.

Il forte indebitamento del paese (il Giappone detiene il record di indebitamento fra i principali paesi capitalisti, con un debito sovrano pari al 240% del PIL) rende difficile una politica di rilancio economico attraverso la spesa pubblica, cioè estendendo artificialmente il mercato interno (7).

* * *

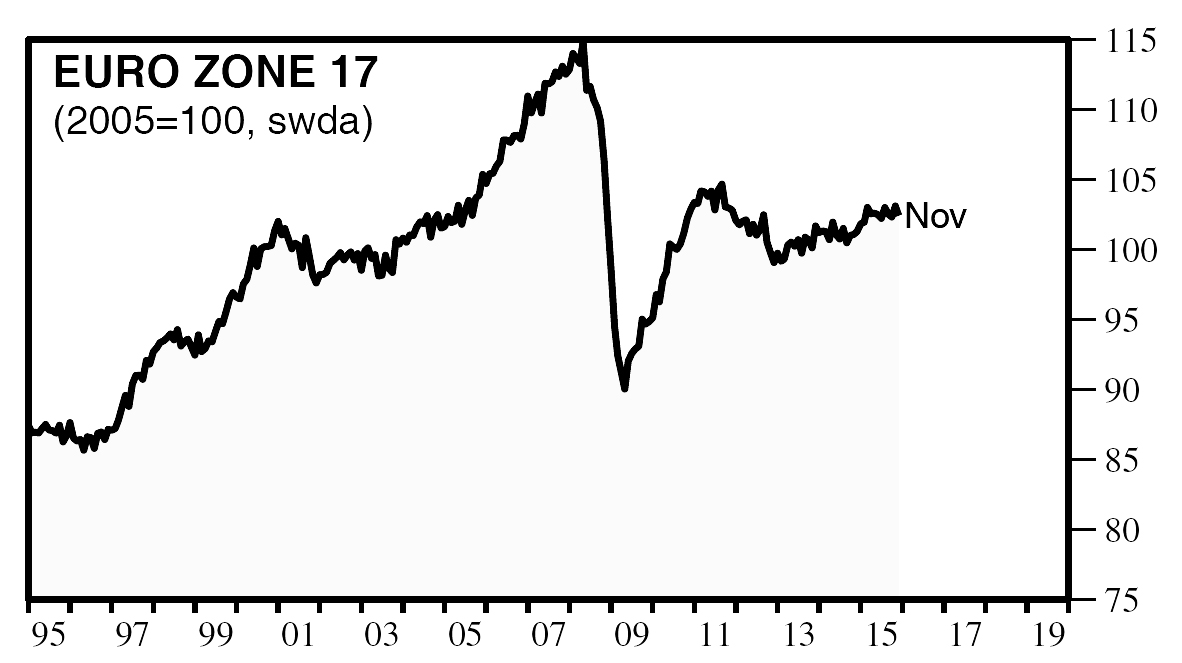

I paesi europei hanno beneficiato, come gli Stati Uniti, del calo dei prezzi delle materie prime, ma anche, per quanto riguarda i paesi della zona euro, della cosiddetta politica di “allentamento monetario” (quantitative easing) della Banca Centrale Europea. Ma, nonostante questa enorme boccata di ossigeno, la crescita economica dei paesi europei rimane anemica.

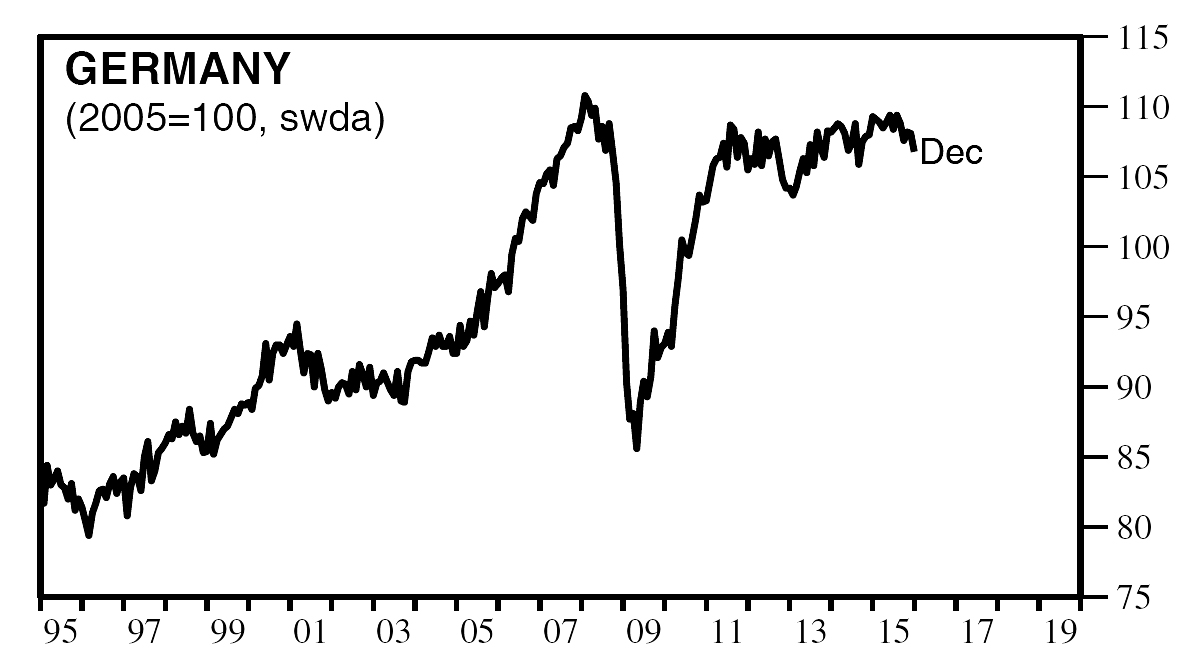

Abbiamo visto che la Commissione Europea ha annunciato il consolidamento della ripresa. E, in effetti, in alcuni paesi sono stati registrati alcuni risultati relativamente buoni per il PIL, in primo luogo la Germania e, in una situazione diversa, la Spagna, che è ancora lontana dal tornare al livello precedente la crisi. Ma questo era prima che la tempesta borsistica gettasse scompiglio sul reale stato dell’economia.

Secondo le ultime statistiche pubblicate a febbraio da Eurostat, nel mese dello scorso dicembre la produzione industriale nella zona euro è scesa bruscamente (-1%), dopo essere calata dello 0,5% nel mese di novembre. Questi i dati relativi al mese di dicembre: Germania: -1,3%; Spagna: -0,2%; Francia: -1,7%; Italia: -0,7%; Gran Bretagna: -1,3% (8).

Le previsioni ufficiali del governo nei diversi paesi, tuttavia, assicurano che la crescita economica è finalmente a portata di mano; ma non è questo il parere della Banca Centrale Europea: dopo i crolli delle borse dell’inizio di quest’anno, per frenare il “panico” sui mercati, la BCE ha annunciato che avrebbe fatto tutto ciò che poteva per mantenere la crescita: vale a dire, se necessario, con emissione di denaro, anche a rischio di causare bolle finanziarie. Misure disperate che riflettono l’entità delle difficoltà…

I PAESI “EMERGENTI” SPROFONDANO NELLA CRISI

Ma è nei paesi cosiddetti “emergenti” che la situazione si presenta decisamente difficile.

La Nigeria, il più grande produttore ed esportatore di petrolio dell’Africa, è stata costretta a chiedere alla Banca Mondiale e ad altri un prestito di 3,5 miliardi di dollari per far fronte alle proprie necessità finanziarie, mentre l’Azerbaigian, la cui economia si basa anch’essa sul petrolio, ha chiesto l’aiuto del Fondo Monetario Internazionale (proteste contro l’aumento dei prezzi e la disoccupazione sono scoppiate nel paese).

In Russia, grande paese esportatore di petrolio e di gas, la recessione, già presente alla fine dell’anno precedente, si è accentuata nel 2015 fino a raggiungere, secondo le stime, un arretramento del 4% del PIL sull’anno. Il governo era riuscito a fermare la caduta del rublo all’inizio del 2015, ma la discesa è ripresa alla grande a partire dalla fine dell’estate, parallelamente al calo del prezzo del petrolio.

L’inflazione ha preso il volo e ha raggiunto il 15% annuo. I salari reali sono diminuiti in media del 9% nel 2015, dopo essere già scesi del 4% nel 2014; quasi il 40% delle famiglie non ha risorse sufficienti per sfamarsi e vestirsi decentemente e in più oltre due milioni di persone sono precipitati nella povertà (secondo la definizione ufficiale), portando il totale a più di 20 milioni alla fine dell’anno. Putin ha annunciato che “il picco della crisi” era superato, ma questa affermazione non sembra affatto confermata dagli ultimi dati: la produzione industriale è scesa del 3,5% su base annua nel mese di dicembre (9).

Il Brasile, grande esportatore di materie prime (che rappresentano più della metà delle sue esportazioni) è stato colpito duramente dalla caduta dei prezzi di queste. Si dibatte fra le difficoltà di una crisi economica che è forse la peggiore degli ultimi 70 anni (alcuni economisti dicono: dal 1901). Questa è la causa della grave crisi politica provocata da scandali legati alla corruzione che hanno quasi paralizzato il governo.

Centinaia di migliaia di persone, per lo più appartenenti agli strati piccolo-borghesi minacciati di impoverimento a causa della crisi, hanno manifestato per chiedere le dimissioni della presidentessa Dilma Rousseff. Si stima che il calo del PIL nel 2015 sia vicino al 4% e l’inflazione è ufficialmente del 10%. Dopo aver sostenuto artificialmente l’economia durante la crisi del 2008, le finanze pubbliche sono in una situazione critica e il deficit di bilancio supera il 10%. Tutti gli economisti preannunciano che la recessione continuerà nel 2016. Nel mese di dicembre, la produzione industriale è scesa di quasi il 12%. Alla luce di questi dati, le agenzie di rating hanno declassato i titoli brasiliani al rango di “junk bonds” (titoli obbligazionari spazzatura).

E, dietro il gigante brasiliano, segue tutta l’America del Sud. A partire dal Venezuela, a rischio di bancarotta, dopo che le entrate ottenute dall’esportazione di petrolio sono precipitate del 97%: il PIL è sceso del 7,1% nel 2015. Nel mese di febbraio il presidente ha stabilito misure di “emergenza economica”, in particolare un aumento del 6000% del prezzo della benzina (che comunque rimarrà la più economica del mondo)! L’inflazione nel 2015 ha raggiunto il 140%, di cui il 254% solo per i prodotti alimentari (10)! Il capitalismo venezuelano affama la popolazione per pagare i propri debiti ai capitalisti internazionali…

In Argentina la recessione nel 2015 è stata più moderata, con un calo del PIL dello 0,3% e un tasso d’inflazione di “solo” il 25%. La politica del nuovo governo di destra, che ha lasciato svalutare fortemente la moneta (quasi il 40% rispetto al dollaro), porterà inevitabilmente a un ulteriore aumento dell’inflazione, mentre le misure per favorire le esportazioni (soprattutto agricole) si scontreranno con la depressione del mercato globale.

Secondo un rapporto della CEPAL (Commissione Economica per l’America Latina) datato luglio, tutto il continente, in varia misura, è interessato dal “rallentamento” dell’economia.

* * *

In Asia, il gigante indiano sembra esente dalle difficoltà economiche. La stampa locale ha accolto con entusiasmo i dati ufficiali della crescita economica, che collocano il paese prima del rivale cinese: aumento del 7,4% del PIL per il 2015, un record mondiale! Ma le statistiche indiane sono così poco affidabili che i cinesi e molti economisti dubitano che questi dati siano reali, “una buona parte dell’economia è in realtà in fase di rallentamento”, sostiene uno di loro (11).

Abbiamo lasciato la Cina per ultima. In questo paese il rallentamento economico è ufficialmente negato dal governo, secondo cui il PIL sarebbe aumentato di poco meno del 7% nel 2015, come da previsione; i giornalisti che hanno osato affermare o scrivere il contrario sono stati trascinati in tribunale per “diffusione di notizie false” o costretti a umilianti autocritiche pubbliche in televisione.

Ma la realtà non può essere aggirata; è questa che spiega la caduta delle borse di Shanghai e Shenzhen, nonché la svalutazione a sorpresa della moneta cinese per rilanciare le esportazioni, che hanno causato un’ondata di panico nei mercati azionari mondiali. Nonostante l’opacità delle statistiche ufficiali, diversi indizi suggeriscono che l’economia cinese sia in declino: calo della produzione di acciaio e di cemento, minore produzione di energia elettrica, diminuzione delle importazioni e delle esportazioni ecc. Molte fabbriche vengono chiuse (25% di fallimenti in più nel 2015), altre licenziano o prevedono riduzioni dei posti di lavoro sul modello dell’industria del carbonifera, che vuole eliminare 100.000 posti di lavoro, i salari vengono abbassati ecc.

Ma contrariamente a quanto affermano i media, la Cina non è la causa della recessione globale, anche se le cattive notizie provenienti da questo paese possono scatenare tempeste in borsa. Il rallentamento dell’economia cinese è l’effetto e non la causa della crisi capitalistica mondiale, la cui radice è l’intasamento del mercato internazionale dovuto alla sovrapproduzione di merci (che siano prodotte in Cina o altrove).

Il capitalismo mondiale si dirige di nuovo verso una crisi economica, o meglio, è già entrato in questa crisi, 8 anni dopo quella scoppiata nel 2008.

Come al solito, non conosce che un mezzo per uscirne: liquidare le forze produttive in soprannumero, chiudere fabbriche, buttare i lavoratori sul lastrico, accentuare la concorrenza internazionale per eliminare i capitalisti più deboli.

Le tensioni economiche si tradurranno anche in un aggravamento degli scontri militari in tale o tal’altra parte del pianeta; di crisi in crisi, il mondo capitalista si sta inesorabilmente muovendo verso una guerra mondiale, l’unico modo radicale per eliminare la sovrapproduzione con massicce distruzioni, rilanciando in tal modo un grande ciclo di crescita economica.

I proletari dovranno quindi affrontare raddoppiati attacchi capitalisti. In tutti i paesi l’unico mezzo di cui dispongono per farvi fronte è la lotta di classe generalizzata contro il capitalismo!

(1) Cfr. Le Monde, 10/2/2016.

(2) Ibidem.

(3) AFP, 25/1/2016.

(4) Cfr. Le Monde, 11/12/2015.

(5) Cfr. https://www.worldsteel.org/media-centre/press-releases/2016/—World-crude-steel-output-decreases-by—2.8—in-2015.html e http: // www. steelonthenet. com / production.html

(6) Cfr. Le Monde, 7-8/2/2016. Per un’analisi sulla riduzione della popolazione attiva, vedi “Beyond the numbers”, dic. 2015, US Bureau of Labor Statistics.

(7) Cfr. Le Monde, 26/1/2016 e 16/2/2016.

(8) Cfr. https:// www.banque-france.fr/ fileadmin/ user_upload/banque_de_france/ E conomie_ et_ Statistiques/ base_ de_donnees/ chiffres-cles-zone-euro/ zoneeuro.pdf

(9) Cfr. Le Monde, 21/1/2016, Challenges, 4/2/2016, The Economist, 6/2/2016.

(10) Cfr. http://venezuelanalysis.com/news/11823

(11) Cfr. International New York Times, 9/2/2016.

| Produzione industriale dei paesi del G7

Produzione manufatturiera regionale negli Stati Uniti (New York, Philadelphia, Richmond, Kansas City, Dallas e loro medie in nero)

|

Partito comunista internazionale

www.pcint.org