Il capitalismo mondiale di crisi in crisi (1)

(«il comunista»; N° 152; Gennaio - Marzo 2018)

Lunedì 5 febbraio la borsa di Wall Street ha registrato per la prima volta nella sua storia una caduta di oltre mille punti (1175 precisamente). In percentuale rappresentava un calo del 4,6%, preceduto da uno del 2,5% il venerdì precedente. Queste flessioni hanno avuto immediatamente ripercussioni sui mercati azionari di tutto il mondo, anche se con meno forza. In totale, dopo l’ultimo record borsistico di Wall Street, le perdite delle borse si sono attestate all’8,55% per Tokyo, 8,26% per Wall Street (Dow Jones), 7,72% per Hong Kong, 7,41% per Madrid, 7,10% per Francoforte, 6,8% per Londra, 6,64% per Parigi ecc.: dati che non si rilevavano più dalla tormenta finanziaria all’epoca della crisi del 2008. Ma dopo questi ribassi, Wall Street ha dato segnali di una ripresa, e i commentatori e gli analisti, sollevati, parlavano di una semplice “correzione” temporanea e benvenuta degli eccessi dei mercati borsistici. Invece giovedì Wall Street ha avuto una ricaduta, perdendo ancora una volta più di mille punti. Durante questa settimana nera per la finanza globale sono andati in fumo quasi 7500 miliardi di capitali azionari... Tuttavia, ci assicurano gli esperti, l’economia americana e globale è in piena forma e i suoi “fondamenti sono sani”, per riprendere il loro gergo. Ma, come scriveva Marx citando sarcasticamente le descrizioni delle crisi fatte dagli economisti: «Gli affari appaiono sempre quasi esageratamente solidi proprio alla vigilia del crack» (1).

In questo inizio del 2018, i grandi e meno grandi economisti borghesi hanno mostrato in realtà un clamoroso ottimismo: dieci anni dopo lo scoppio della “grande recessione”, la crescita sarebbe saldamente ricominciata. Facciamo un solo esempio, quello della direttrice del FMI che in un’intervista alla fine dello scorso anno ha affermato che la tendenza alla ripresa economica osservata nel 2017 si sarebbe confermata nel 2018 e inoltre che «l’economia globale tornerà al tasso medio dei due decenni precedenti la grande crisi finanziaria del 2007-2008» (2).

Le cifre sembrano confermare questo ottimismo. Mentre l’anno 2016 era iniziato con una serie di cadute della borsa, il crollo dei prezzi del petrolio e di altre materie prime, un sicuro rallentamento economico, la temuta recessione non si è confermata a livello mondiale. Tutto è successo come se il capitalismo mondiale avesse rigettato la sua crisi sui paesi cosiddetti periferici.

Evidentemente non si tratta di un’azione pianificata e realizzata coscientemente; ma i grandi imperialismi che dominano il pianeta hanno mezzi e risorse per rinviare entro una certa misura, o cercare di attenuare, le crisi e rilanciare la loro macchina economica, cose di cui i paesi che dipendono economicamente da loro non dispongono. Risparmiando i paesi capitalisti centrali, la crisi ha colpito, in modo più o meno pesante, i paesi produttori di materie prime come, per esempio, in America Latina, il Brasile e il Venezuela, in Africa, la Nigeria e il Sud Africa o, in Europa, la Russia (colpita anche dalle sanzioni occidentali imposte dopo l’annessione della Crimea).

L’Europa, il Nord America, il Giappone ecc. hanno registrato una crescita ineguale, a volte una stagnazione economica, ma non sono entrati in recessione.

CICLO DELLE CRISI

Nei suoi studi sul capitalismo, Marx ha evidenziato l’esistenza di crisi economiche, più o meno intense e devastanti, ma che si ripresentano regolarmente. Questa ripetizione delle crisi è la manifestazione delle contraddizioni interne del capitalismo, sistema economico incapace per natura di avere uno sviluppo economico armonioso; ogni impresa in competizione con le altre genera – senza tener conto del mercato e dato che questo non è facilmente espandibile – l’aumento della produzione secondo le regole della legge del profitto, determinando inevitabilmente una crisi di sovrapproduzione.

Marx spiega: «Non è che si producano troppi mezzi di produzione per poter occupare la parte della popolazione indonea al lavoro. Al contrario. Prima si produce una parte eccessiva della popolazione, che non è realmente atta al lavoro; che, per le sue condizioni, dipende dallo sfruttamento di lavoro altrui, o da lavori che possono valere come tali solo nell’ambito di un modo di produzione miserabile. Non si producono, in secondo luogo, mezzi di produzione sufficienti perché tutta la popolazione idonea al lavoro lavori nelle condizioni più produttive, quindi il suo tempo di lavoro assoluto si abbrevi grazie alla massa e all’efficienza del capitale costante impiegato nel corso del tempo di lavoro. Ma periodicamente si producono troppo mezzi di lavoro e mezzi di sussistenza, per farli funzionare come mezzi di sfruttamento dei lavoratori a un saggio di profitto dato. Si producono troppe merci per poter realizzare nelle condizioni di distribuzione e nei rapporti di consumo dati dalla produzione capitalistica il valore in esse contenuto e il plusvalore ivi racchiuso, e riconvertirli in nuovo capitale, cioè per poter compiere questo processo senza esplosioni perennemente ricorrenti. Non è che si produce troppa ricchezza. E’ che si produce periodicamente troppa ricchezza nella sua contraddittoria forma capitalistica» (3).

Le crisi economiche sono la dimostrazione del carattere limitato della produzione capitalista, che entra in contraddizione con i bisogni della società umana: vediamo «che essonon è un modo di produzione assoluto, ma soltanto storico, corrispondente ad una certa e limitata epoca di sviluppo delle condizioni materiali della produzione».

Queste crisi economiche ai tempi di Marx si ripetevano in media una volta ogni dieci anni. Dalla fine dell’ultima guerra mondiale, la loro periodicità ha avuto la tendenza ad abbreviarsi, giungendo a volte a 5 anni. L’espansione del mercato globale con la crescente importanza del commercio internazionale e dei flussi finanziari transfrontalieri per la maggior parte dei paesi ha aumentato la loro simultaneità e accresciuto la loro potenza.

Non esiste tuttavia una regola fissa, in quanto fattori estranei al campo strettamente economico intervengono a rallentare o accelerare il loro ritmo, ad aumentare o ridurre la loro intensità.

La crisi dei primi anni ’90 fu contrassegnata dapprima da una recessione economica nei paesi anglosassoni nel 1990-91, poi dalla brusca caduta economica nell’Europa continentale nell’inverno del 1992-93, amplificata da una politica economica deflazionistica che ne ha fatto una crisi mondiale, coinvolgendo il Giappone nel marasma del 1993.

Le è seguita la crisi economica dei paesi esportatori del Sud-Est asiatico nel 1997, che si è propagata alla Russia nel 1998. Ma a livello mondiale la crisi si è manifestata solo nel 2000-2001 con lo scoppio della “bolla internet”: in realtà è stata la recessione a far esplodere la bolla speculativa e non il contrario.

La ripresa economica che seguì fu laboriosa, trainata principalmente da un massiccio ricorso al credito (e, negli Stati Uniti, dalla guerra in Iraq che ha rappresentato un potente stimolo per il complesso dell’industria militare); i famosi “subprimes” (prestiti bancari rischiosi perché offerti ad una clientela poco solvibile), che hanno provocato pesanti perdite per le banche, sono stati solo la parte più visibile della crisi del debito che è scoppiata non appena il rallentamento economico si è fatto sentire ed è sfociata nella grande crisi del 2008.

Quest’ultima ha fatto vacillare il sistema bancario e finanziario internazionale e ha affondato la produzione come non era più successo dagli anni Trenta del secolo scorso. Ma il massiccio intervento degli Stati ha permesso il salvataggio delle banche e di altri istituti finanziari (anche mediante la loro nazionalizzazione) e ha bloccato la crisi: piani classici di “rilancio economico”, finanziati da prestiti statali e deficit di bilancio, abbassamento dei cosiddetti “taux directeurs” delle Banche centrali per far calare i tassi di interesse (4), ecc.; ma anche e soprattutto l’adozione di misure cosiddette “non convenzionali” (“assouplissement quantitatif”, noto come quantitative easing (5), nel linguaggio astratto degli economisti) che consistono in realtà nella creazione di denaro per i mercati finanziari. Queste ultime misure sono state adottate a partire dal 2008 negli Stati Uniti e dal 2009 in Gran Bretagna; sono stati assunte nel 2013 e 2015 rispettivamente dal Giappone e dall’ Europa a causa del persistente marasma economico in queste due regioni. Fornendo liquidità alle banche attraverso il riacquisto di titoli sui mercati finanziari (compresi i “crediti inesigibili”, ovvero i prestiti bancari non recuperabili), queste misure hanno permesso di consolidarle, di favorire il ripristino degli scambi interbancari (quasi congelati all’apice della crisi), di facilitare il ristabilimento del credito e di riattivare l’economia nel suo insieme (6).

“STAGNAZIONE SECOLARE” O SOVRAPPRODUZIONE CRONICA?

La ripresa economica si è concretizzata, ma è stata “eccessivamente debole” al punto che è comparsa (o è ricomparsa) la tesi della “stagnazione secolare”. Questa nozione, che sembra aver avuto origine negli anni ’30, si riferisce a lunghi periodi storici in cui la crescita economica è debole, come verso la fine del diciannovesimo secolo (il crollo dal 1873 al 1894) o tra le due guerre mondiali. Secondo i fautori di questa concezione, ora saremmo entrati in un simile periodo. È vero che il capitalismo, su scala mondiale, non conosce più una crescita sostenuta. Secondo i dati del FMI, la crescita media annua del PIL dei grandi paesi capitalisti, che era del 2,8% prima della crisi del 2008 (e del 5,4% negli anni ’60 del secolo scorso, epoca beata dalla crescita capitalista!), è scesa successivamente all’1,6%. Gli economisti del FMI e altri sostenevano che la “crescita potenziale” fosse diminuita dalla crisi del 2000, nei paesi capitalisti più avanzati, e dalla crisi del 2008 negli altri. Per quanto riguarda le cause di questa diminuzione, forniscono le spiegazioni più assurde (7).

Come diceva Il Manifesto comunista, il capitalismo supera le sue crisi solo preparando crisi più gravi. La crisi del 2008 ha potuto essere superata e la ripresa economica è stata possibile grazie al massiccio ricorso al credito, che rappresenta un’espansione artificiale del mercato; più in particolare nella forma di crescente indebitamento degli Stati, oltre a quello delle imprese e dei privati.

L’indebitamento internazionale ha ora raggiunto un livello record (8); in particolare la “montagna del debito” che alimenta l’economia cinese, secondo l’FMI”, diventa pericolosa” per l’economia mondiale (9).

L’afflusso di liquidità nel circuito economico e i bassi tassi di interesse hanno indubbiamente contribuito a drogare il capitalismo rimasto senza fiato; ma sono anche stati all’origine delle bolle speculative, in quanto le banche e altre grandi società finanziarie erano a caccia di investimenti redditizi, a causa delle difficoltà nel trovarli in quella che viene chiamata “economia reale” nella quale i profitti rimangono ancora troppo bassi.

È così che si spiega la moda delle “cripto-valute”, come i “bitcoin” (si tratta di monete interamente speculative in quanto sono molto ben poco utilizzabili per comprare o vendere qualcosa); o, meno aneddoticamente, una rinnovata speculazione sulle materie prime e soprattutto il continuo aumento delle Borse valori. Quest’ultima crescita è quasi del tutto disconnessa dall’avanzata dell’economia: si è registrato un aumento quasi del 33% per Wall Street dall’inizio del 2017, al momento del suo ultimo record, il 25 gennaio, vale a dire un aumento di oltre dieci volte superiore a quello dell’economia americana (10)!

Le bolle speculative scoppiano inevitabilmente (il crollo del bitcoin – -70% il 6 febbraio rispetto al suo record a metà dicembre – e di altre criptomonete, è stato altrettanto spettacolare del loro precedente aumento), e hanno anche inevitabilmente una ripercussione più o meno marcata sull’economia; ma sarebbe sbagliato concludere che la radice delle crisi risieda nella speculazione, nell’avidità di banchieri o finanzieri senza scrupoli ecc.

In realtà, la causa delle crisi economiche risiede nella sovrapproduzione, anche quando la speculazione è il fattore scatenante. Marx ed Engels spiegavano che: «La speculazione di regola si presenta nei periodi in cui la sovrapproduzione è in pieno corso. Essa offre alla sovrapporduzione momentanei canali di sbocco, e proprio per questo accelera lo scoppio della crisi e ne aumenta la virulenza. La crisi stessa scoppia dapprima nel campo della speculazione e solo successivamente passa a quello della produzione. Non la sovrapproduzione, ma la sovraspeculazione, che a sua volta èsolo un sintomo della sovrapproduzione, appare perciò agli occhi dell’osservatore superficiale come causa della crisi. Il successivo dissesto della produzione non appare come conseguenza necessaria della sua stessa precedente esuberanza, ma come semplice contraccolpo del crollo della speculazione» (11).

Citiamo la famosa frase del Manifesto Comunista:

«Con quale mezzo la borghesia supera le crisi? Da un lato, con la distruzione coatta di una massa di forze produttive; dall’altro, con la conquista di nuovi mercati e con lo sfruttamento più intenso dei vecchi» (12).

Perché la ripresa economica sia vigorosa, occorre che la distruzione delle forze produttive – sotto forma di fallimenti aziendali, chiusure di fabbriche, licenziamenti di proletari ecc. – e/o che la conquista di nuovi mercati e lo sfruttamento più intenso di quelli vecchi siano sufficientemente importanti. Il ricorso ai deficit di bilancio e al credito è un modo facile per ottenere uno sfruttamento più intenso dei mercati o la creazione di nuovi; ma l’economia del credito non può essere sufficiente a lungo termine per superare la congestione dei mercati se la sovrapproduzione cronica, che è la causa di questa fiacca ripresa economica che tanto turba gli economisti, non viene abolita – cosa che, in ultima istanza, solo un conflitto mondiale può realizzare.

Nel frattempo, i rischi del massiccio ricorso al credito diventano sempre più minacciosi se non si riesce ad avviare solidamente la crescita (13). Ritenendo che questa ripresa fosse in corso, alla fine dello scorso anno la FED ha annunciato la fine della sua politica di bassi tassi di interesse, mentre, più cauta, la Banca Centrale Europea ha annunciato solo la graduale riduzione della sua politica di iniezione di liquidità nell’economia (il famoso Quantitative Easing).

Ma il capitalismo malato sarà in grado di resistere alla sospensione della sua droga di denaro facile, al prezzo di qualche crollo della borsa, o ricadrà nella sincope?

* * *

Sono passati dieci anni dallo scoppio dell’ultima crisi economica mondiale, che rappresenta uno dei due cicli più lunghi degli ultimi 70 anni: la fine del ciclo è quindi imminente, anche se misure massicce a sostegno delle imprese e all’economia, come quelle recentemente annunciate da Trump (una significativa riduzione delle tasse, un rilancio delle spese militari, grandi opere ecc.) possono procrastinarla aumentando i profitti delle grandi imprese. D’altronde, queste stesse misure comportano col tempo anche rischi economici, allargando il deficit del bilancio americano che potrebbe arrivare a quasi mille miliardi di dollari già nel prossimo anno (14).

Gli ultimi dieci anni hanno visto un cambiamento nei rapporti di forza tra le grandi potenze capitaliste: la crisi rivela in modo crudo i rispettivi punti di forza e di debolezza, come vedremo in un prossimo articolo. Le rivalità economiche si aggravano senza sosta – per convincersene è sufficiente prendere in considerazione le iniziative del governo americano, che sarebbe particolarmente stupido attribuire ai capricci di Trump. Costui agisce in tutti i campi in base alle esigenze delle grandi aziende e dei potenti gruppi di interesse statunitensi che si sentono minacciati dai loro concorrenti stranieri, siano essi cinesi, europei, canadesi o altri.

E questi scontri di interessi sono inevitabilmente destinati a passare dal campo economico a quello politico e infine al campo militare. Il rilancio delle spese militari in molti paesi del mondo non ha altra causa.

Ma la crisi mina anche lo status quo sociale e i rapporti di forza tra le classi; il 2018 è iniziato con manifestazioni e rivolte in Tunisia e in Iran. Questo è un buon auspicio per il futuro; tuttavia, finché il proletariato non riacquisterà la forza di organizzarsi e di lottare su basi di classe, rimarrà vittima indifesa contro il capitalismo, in tempi di crisi come in tempi di prosperità.

(1 - continua)

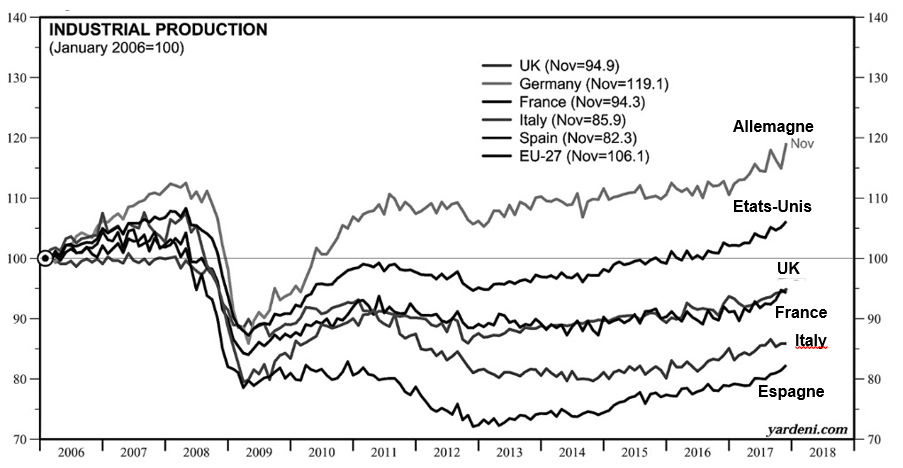

Indice della produzione industriale: comparazione fra 6 paesi del G8

Solo la Germania ha ritriovato il suo livello di pre-crisi del 2008 e gioca quindi il ruolo di una delle principali locomotive del capitalismo mondiale

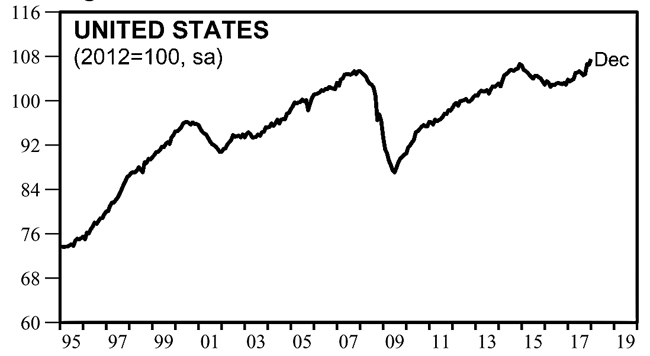

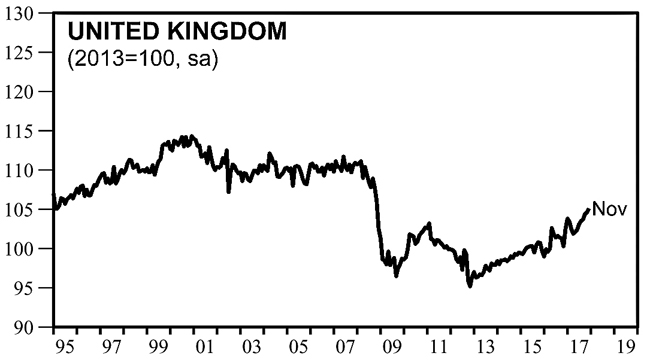

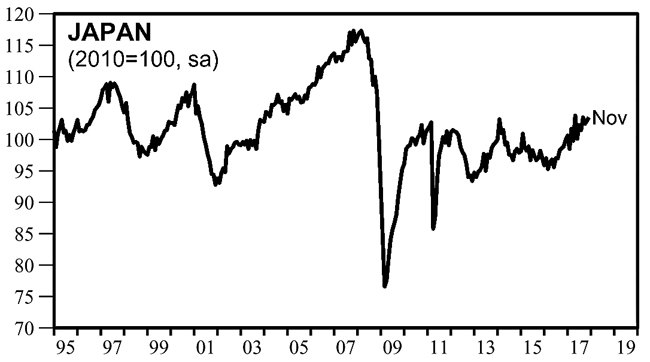

Indice della produzione industriale dei paesi del G8 (senza la Russia)

Partito comunista internazionale

www.pcint.org