El capitalismo mundial, de crisis en crisis (1)

(«El proletario»; N° 16; Enero - Mayo de 2018 )

Lunes 5 de febrero, la bolsa de Wall Street registró por primera vez en su historia una caída de varios miles de puntos (exactamente 1175). En términos porcentuales representaba una caída del 4,6%, precedida de uno del 2,5% el viernes anterior. Estas inflexiones han tenido repercusiones inmediatas sobre los mercados de acciones de todo el mundo, aunque con menos fuerza. En total, después del último récord bursátil de Wall Street, las pérdidas de las bolsas llegaron al 8,55%, en Tokio; 8,26%, en Wall Street (Dow Jones); 7,72%, en Hong Kong; 7,41%, para Madrid; 7,10%, para Frankfort; 6,8% para Londres; 6.64%, para París, etc.: datos que no se veían desde la tormenta financiera de la época de la crisis de 2008. Pero después de estas bajadas, Wall Street ha dado señales de una reanudación, y los comentaristas y los analistas, hablaban únicamente de una «corrección» temporal y bienvenida de los excesos de los mercados bursátiles. Pero el jueves Wall Street tuvo una recaída perdiendo una vez más miles de puntos. Durante esta semana negra para las finanzas globales se esfumaron casi 7500 millones de capital accionarial. Todavía, aseguran los expertos, la economía americana y global está en plena forma y sus «fundamentos son sanos», para utilizar su jerga. Pero, como escribía Marx citando sarcásticamente las descripciones de las crisis hechas por los economistas: »Los negocios parecen siempre exageradamente sólidos justo en la vigilia del crack» (1).

En este inicio del 2018, los más o menos grandes economistas burgueses han mostrado en realidad un clamoroso optimismo: diez años después del estallido de la «gran recesión», el crecimiento habría sido retomado en términos firmes. Damos sólo un ejemplo, el de las directrices del FMI que en una entrevista a finales del año pasado afirmaba que la tendencia a la reanudación económica observada en 2017 se confirmaría en 2018 y, además, que «la economía global volverá a la tasa media de las dos décadas precedentes a la gran crisis financiera de 2007-2008» (2)

Las cifras parecen confirmar este optimismo. Mientras el año 2016 se inició con una serie de caídas de la bolsa, el hundimiento de los precios del petróleo y de otras materias primas, una segura ralentización económica, la temida recesión no se ha confirmado a nivel mundial. Todo ha sucedido como si el capitalismo mundial hubiese desplazado su crisis a los países llamados periféricos.

Evidentemente no se trata de una acción planificada y realizada conscientemente; sino de grandes imperialismos que dominan el planeta y que tienen medios y recursos para posponer, dentro de una cierta medida, o tratar de atenuar, las crisis, y relanzar su maquinaria económica, cosas de las cuales los países que dependen económicamente de ellos no disponen. Protegiendo a los países capitalistas centrales, la crisis ha golpeado de manera más o menos dura, a los países productores de materias primas, como por ejemplo, en América Latina, a Brasil o a Venezuela, en África a Nigeria y Sudáfrica o, en Europa, a Rusia (golpeada también por las sanciones occidentales impuestas después de la anexión de Crimea)

Europa, Norteamérica, Japón, etc. han registrado un crecimiento desigual, o un estancamiento económico, pero no han entrado en recesión.

CICLO DE LA CRISIS

En sus estudios sobre el capitalismo, Marx evidenció la existencia de la crisis económica, más o menos intensa o devastadora, pero que se presenta regularmente. Esta repetición de las crisis es la manifestación de las contradicciones internas del capitalismo, un sistema económico incapaz por naturaleza de tener un desarrollo económico armonioso; cualquier empresa en competencia con las otras genera –sin tener en cuenta el mercado y dado que este no es fácilmente expansible- el aumento de la producción según las reglas de la ley del beneficio, determinando inevitablemente una crisis de sobreproducción.

Marx explica «No es que se produzcan demasiados medios de producción para poder ocupar a la parte de la población idónea para el trabajo. Al contrario. Primero se produce una parte excedente de la población, que no es realmente apta para el trabajo; que, por sus condiciones, depende de la explotación de otros o de trabajos que pueden valer como tales sólo en el ámbito de un modo de producción miserable. No se producen, en segundo lugar, medios de producción suficientes para que toda la población idónea para el trabajo lo haga en las condiciones más productivas, por lo tanto su tiempo de trabajo absoluto se abrevia gracias a la eficiencia del capital constante empleado en el curso del tiempo de trabajo. Pero periódicamente se producen demasiados medios de trabajo y medios de subsistencia, para hacerlos funcionar como medios de explotación de los trabajadores dada una tasa de beneficio. Se producen demasiadas mercancías para poder realizar en las condiciones de distribución y en las relaciones de consumo dadas por la producción capitalista el valor en ellas contenido y el plusvalor allí encerrado, y reconvertirlos de nuevo en capital, es decir para poder cumplir este proceso sin explosiones perennemente recurrentes. No es que se produzca demasiada riqueza, es que se produce periódicamente demasiada riqueza en su contradictoria forma capitalista.» (3)

Las crisis económicas son la demostración del carácter limitado de la producción capitalista, que entra en contradicción con las necesidades de la sociedad humana: vemos «que no es un modo de producción absoluto, sino histórico, correspondiente a una cierta y limitada época de desarrollo de las contradicciones materiales de la producción»

Estas crisis económicas en los tiempos de Marx se repetían de media cada diez años. Desde el fin de la última guerra mundial, su periodicidad ha tendido a abreviarse, teniendo lugar cada 5 años. La expansión del mercado global, con la creciente importancia del comercio internacional y de los flujos financieros transfronterizos para la mayor parte de los países, ha aumentado su simultaneidad y acrecentado su potencia.

No existe todavía una regla fija, en cuanto que factores extraños al campo estrictamente económico intervienen para ralentizar o acelerar su ritmo, a aumentar o reducir su intensidad.

La crisis de los primeros años ´90 fue considerada en un primer momento una recesión económica en los países anglosajones durante 1990-91, después una brusca caída económica en la Europa continental en el invierno de 1992-93, amplificada por una política deflacionista que dio lugar a la crisis mundial, implicando a Japón en el marasmo en 1993.

La siguió la crisis económica de los países exportadores del Sudeste asiático en 1997, que se propagó a Rusia en 1998. Pero a nivel mundial, la crisis se manifestó sólo en 2000-2001 con el estallido de la «burbuja de Internet»; en realidad, fue la recesión la que hizo estallar la burbuja, no al contrario.

La reanudación económica que siguió fue laboriosa, impulsada principalmente por un recurso masivo al crédito (y, en los Estados Unidos, por la guerra en Irak, que representó un potente estímulo para el complejo de la industria militar); las famosas «subprimes» (préstamos bancarios de alto riesgo que se ofrecieron a una clientela poco solvente), que provocaron duras pérdidas para la banca, fueron sólo la parte más visible de la crisis de crédito que estalló apenas la ralentización económica se hizo sentir y fue sofocada en la gran crisis del 2008.

Esta última ha hecho vacilar al sistema bancario y financiero internacional y ha hecho caer la producción como no había sucedido desde los años ´30 del siglo pasado. Pero la intervención masiva de los Estados permitió el rescate de la banca y de otros instrumentos financieros (incluso mediante su nacionalización) y bloqueó la crisis: planes clásicos de «relanzamiento económico», financiados por préstamos estatales y déficit, bajada de las llamadas «taux directeurs» de las bancas centrales para hacer caer los tipos de interés, etc. (4); pero sobre todo la adopción de las medidas consideradas «no convencionales» («flexibilidad cuantitativa», conocido como «quantitative easing» (5), en el lenguaje abstracto de los economistas) que consiste en realidad en la creación de dinero para los mercados financieros. Estas últimas medidas se adoptaron a partir de 2008 en los Estados Unidos y desde 2009 en Gran Bretaña; se asumieron en 2013 y en 2015 respectivamente por parte de Japón y de Europa a causa del persistente marasmo económico en estas dos regiones. Dando liquidez a los bancos a través de la compra de títulos en los mercados financieros (incluidos los «créditos inexigibles», es decir, los préstamos bancarios no recuperables) estas medidas permitieron consolidar, favorecer, la reanudación de los intercambios bancarios (casi congelados en el ápice de la crisis), facilitar el restablecimiento del crédito y reactivar la economía en su conjunto (6).

¿«Estancamiento secular» o sobreproducción crónica?

La reanudación económica se concreta, pero es excesivamente «débil», al punto de que aparece (o reaparece) la tesis del «estancamiento secular». Esta noción, que parece tener su origen en los años ´30, se refiere a largos periodos históricos en los cuales el crecimiento económico es débil, como a finales del siglo XIX (el colapso de 1873 a 1894) o entre las dos guerras mundiales. Según los autores de esta concepción, ahora habríamos entrado en una situación similar. Es cierto que el capitalismo, a escala mundial, no conoce ya un crecimiento sostenido. Según los datos del FMI, el crecimiento anual del PIB de los grandes países capitalistas, que era del 2,8% antes de la crisis de 2008 (y del 5,64% en los años ´60 del siglo pasado, época santa del crecimiento capitalista) cayó después al 1,6%. Los economistas del FMI y otros sostienen que el «crecimiento potencial» disminuyó con la crisis del 2000 en los países capitalistas más avanzados y con la crisis de 2008 en el resto. Por lo que respecta a las causas de esta disminución, se dan las explicaciones más absurdas (7).

Como decía el Manifiesto Comunista, el capitalismo supera sus crisis sólo preparando crisis aún más graves. La crisis del 2008 ha podido ser superada, y la reanudación económica ha sido posible, gracias al masivo recurso al crédito, que representa una expansión artificial del mercado; más, en particular, en la forma de un creciente debili-tamiento de los Estados, además de las empresas y los agentes privados.

El debilitamiento internacional ha logrado un nivel récord (8); en particular la «montaña de deuda» que alimenta la economía china, según el FMI, «se vuelve peligrosa» para la economía mundial (9).

El flujo de liquidez en el circuito económico y las bajas tasas de interés han contribuido indudablemente a drogar al capitalismo, que se ha quedado sin aire; pero también han estado en el origen de las burbujas especulativas, en cuanto la banca y las otras grandes sociedades financieras estaban a la caza de inversiones rentables, a causa de la dificultad de encontrarlas en la que es llamada «economía real» y en la cual los beneficios permanecen aún demasiado bajos.

Es así como se explica la moda del «cripto-valor», como el bitcoin (se trata de monedas enteramente especulativas en cuanto son poco utilizables para comprar o vender cualquier cosa); o, menos anecdóti-camente, una renovada especulación sobre las materias primas y, sobre todo, el continuo aumento de las bolsas de valores. Este último crecimiento está casi del todo desconectado de la marcha de la economía: se registró un aumento de casi el 33% para Wall Street desde el inicio de 2017, en el momento de su récord, el 25 de enero, o lo que es lo mismo, un aumento diez veces superior al de la economía norteamericana (10).

Las burbujas especulativas explotan inevitablemente (el colapso del bitcoin, -70% el 6 de febrero respecto a su récord a mitad de diciembre, y de otras criptomonedas, ha sido espectacular, teniendo en cuenta su aumento precedente) y esto tiene una inevitable repercusión, más o menos marcada, en la economía; pero sería un error concluir que las raíces de las crisis resida en la especulación, en la avidez de los banqueros o financieros sin escrúpulos.

En realidad, la causa de las crisis económicas reside en la sobrepro-ducción, aun cuando la especulación sea el factor desencadenante. Marx y Engels explicaban que «La especulación por lo general se presenta en los periodos en los cuales la sobreproducción está en pleno curso. Ofrece a la sobrepro-ducción, momentáneamente, canales de salida, y precisamente por esto acelera el estallido de la crisis y aumenta su virulencia. La crisis misma estalla antes en el campo de la especulación y sólo sucesivamente pasa al de la pro-ducción. No la sobreproducción, sino la sobreespeculación, que a su vez es sólo un síntoma de la sobreproducción, aparece por ello ante los ojos del observador superficial como causa de la crisis. El sucesivo descenso de la producción no aparece como consecuencia necesaria de su pretendida exuberancia, sino como simple contragolpe del colapso de la especulación» (11).

Citamos la famosa frase del Manifiesto Comunista:

«¿Con qué medios supera la burguesía la crisis? Por un lado, con la destrucción obligatoria de fuerzas productivas; por otro, con la conquista de nuevos mercados y con la explotación más intensa de los viejos» (12).

Para que la reanudación económica sea vigorosa es necesario que la destrucción de fuerzas productivas –bajo la forma de quiebras de empresas, cierres de fábricas, despidos de proletarios, etc - y/o que la conquista de nuevos mercados y la explotación más intensa de los vecinos sean suficientemente importantes. El recurso al déficit de balance y al crédito es un modo fácil para obtener una explotación más intensa de los mercados o la creación de unos nuevos; pero la economía del crédito no puede ser suficiente a largo plazo para superar la congestión de los mercados si la sobreproducción crónica, que es la causa de esta débil recuperación económica que tanto turba a los economistas, no es abolida –cosa que en última instancia sólo puede realizarse con un conflicto mundial.

Al mismo tiempo, los riesgos del recurso masivo al crédito se vuelven cada vez más amenazantes si no se logra comenzar un crecimiento sólido (13). Dando por hecho que esta reanudación estaba en curso, al final del año pasado, la FED anunció el fin de su política de tipos de interés; mientras, más cauto, el Banco Central Europeo anunció sólo la reducción gradual de su política de inyección de liquidez en la economía (los famosos Quantitative Easing).

¿Pero el capitalismo enfermo estará en condiciones de resistir a la suspensión de su droga de dinero fácil, al precio de cualquier colapso de la bolsa… o recaerá en el síncope?

* * *

Han pasado diez años del estallido de la última crisis económica mundial, que representa uno de los dos ciclos más largos de los últimos 70 años: el fin del ciclo es por lo tanto inmediato, aun si medidas masivas para apoyar a las empresas y a la economía, como las anunciadas recientemente por Trump (una significativa reducción de tasas, aumento de los gastos militares, grandes obras) pueden postergarla aumentando los beneficios de las grandes empresas. Por otro lado, estas medidas comportan, con el tiempo, grandes riesgos económicos, alargando el déficit de balance americano, que podría llegar a casi mil millones de dólares ya el próximo año (14).

Los últimos diez años han visto un cambio en las relaciones de fuerza entre las grandes potencias imperialistas: la crisis revela de manera cruda los respectivos puntos de fuerza y debilidad, como veremos en un próximo artículo. Las rivalidades económicas se agravan sin parar –para convencerse es suficiente tomar en consideración las iniciativas del gobierno americano, que sería particularmente estúpido atribuir a los caprichos de Trump. Estas se dan en todos los campos a partir de las exigencias de las grandes empresas y de los potentes grupos de intereses estadounidenses que se sienten amenazados por sus competidores extranjeros, sean estos chinos, europeos, canadienses u otros.

Y estos enfrentamientos de intereses están inevitablemente destinados a pasar del campo económico al político y, en fin, al militar. El aumento de los gastos militares en muchos países del mundo no tiene otra causa.

Pero la crisis mina también el status quo social y las relaciones de fuerza entre las clases; 2018 se ha iniciado con manifestaciones y revueltas en Turquía e Irán. Este es un buen auspicio para el futuro; aunque todavía, hasta que el proletariado no reconquiste la fuerza de organizarse y de luchar sobre bases clasistas, permanecerá como víctima indefensa contra el capitalismo, en tiempos de crisis y en tiempos de prosperidad.

(1 - continúa)

(1) El Capital, Libro III, capítulo XXX, Capital dinero y capital efectivo, Akal, 1997, vol VII, página 195.

(2) Entrevista a Christine Lagarde, Le Journal du Dimanche, 30/12/2017.

(3) El Capital, Libro III, capítulo XV, Desarrollo de las contradicciones internas de la ley, epígrafe 3, Exceso de capital y exceso de población. , Akal, 1997, vol VI, página 329.

(4) Taux directeurs: son tasas de interés a corto plazo fijadas por las bancas centrales para pilotar su política monetaria y controlar de esta manera la masa monetaria en un intento de regular la actividad económica de su país.

(5) Quantitativeeasing (QE), es una medida de política monetaria adoptada por una banca central cuando los instrumentos tradicionales de esta política se revelan del todo insuficientes para afrontar los efectos recesivos o deflacionarios de una crisis económica o financiera de gran amplitud. Con los QE la banca central decide comprar grandes cantidades de títulos para inyectar en la economía la liquidez que falta a causa de la crisis financiera, con la intención de reavivar la actividad económica y la inflación.

(6) «Después de haber reducido las tasas de interés [precio del dinero prestado] a casi cero en diciembre de 2008 –en plena crisis financiera- la FED (Banca central americana) lanzó más de 300.000.000 $ a la economía en el cuadro de su programa de QE» Reuters, 26/07-72017. Para aclarar la idea, esta inyección de liquidez por casi 10 años, equivale casi al 20% del PIB anual de los Estados Unidos.

(7) «Los feos presentimientos de los individuos» que recuerdan la crisis de 2008 y explicaban así este «estancamiento secular», según el premio Nobel de economía (o de estupidez) R.J. Schiller.

(8) Según el Instituto de Finanzas Internacional, esta deuda era al finalizar el año pasado de 226.000 miles de millones de dólares (equivalente a más de tres veces el PIB mundial) Sobretodo los «países emergentes» debían reembolsar o «refinanciar» (pedir prestado de nuevo) esta año 1700 miles de millones de dólares. Cfr. BFM Bussines. Frente a estas cifras, la Banca de reglamentación Internacional, ha advertido del posible riesgo de un crack, cfr. BIS, Informe trimestral, diciembre de 2017.

(9) Cfr. FMI, China Country Report 12/08/2017. El propio gobernador de la Banca central china ha advertido oficialmente sobre la existencia de «numerosos, amplios, complejos, contagiosos y peligrosos» riesgos financieros en la economía del país. Cfr. Bloomerg News4/11/2017.

(10) Cfr. TheEconomist, 27/02/17. Los mercados de accionistas japoneses y europeos han tenido incrementos similares, los records los alcanzó Italia (aumento del 44% en la bolsa de Milán) y sobre todo Austria, con un aumento de casi el 65%. Apenas dos días antes del derrumbe de Wall Street, la NatixisInvestment Bank publicó un número de su boletín «Flash Economie» que causó sensación; el título era «La dinámica del capitalismo es hoy la que Marx predijo». Su conclusión era la siguiente: «esta dinámica lleva necesariamente, por un lado, a la creciente disparidad del crédito y, por otro, a las crisis financieras» Cfr. FlashEconº 30, 02/02/2018. Los periodistas de Le Monde respondieron que ninguna crisis financiera era hoy posible… Los banqueros de Natixis so e han vuelto marxistas: advierten de una situación que consideran peligrosa En otro número se preocupaban de la posibilidad de una «revuelta de los asalariados» contra los bajos salarios.

(11) Marx-Engels, Rassegnamagio-ottobre [1850] en Marx-Engels, Opere complete, EditoriRiuniti, vol. X, Roma, 1977, p 501. El fin de este artículo era analizar «la base real» que había determinado las revoluciones y las contrarrevoluciones en Europa.

(12) Marx-Engels, Manifiesto del partido comunista, Ediciones Progreso, Moscú.

(13) Una fuerte reanudación económica permitiría pagar estas montañas de deudas. Además, según la gran banca suiza UBS, en el caso de que se verificase una nueva crisis, las autoridades monetarias de los grandes países podrían en teoría estar constreñidas a bajar las tasas de interés hasta el -4 ó -5% para salir de ella, con todas las consecuencias sobre la desorganización de los flujos financieros, económicos y monetarios de estas medidas extremas. www.capital.fr/vour-argent/at-the-next-create-the-detail-rates-can-fall-a-5bv-subs-1258724.

(14) Este sería el resultado si el proyecto de balance del gobierno Trump, presentado a mitad de febrero fuese adoptado.

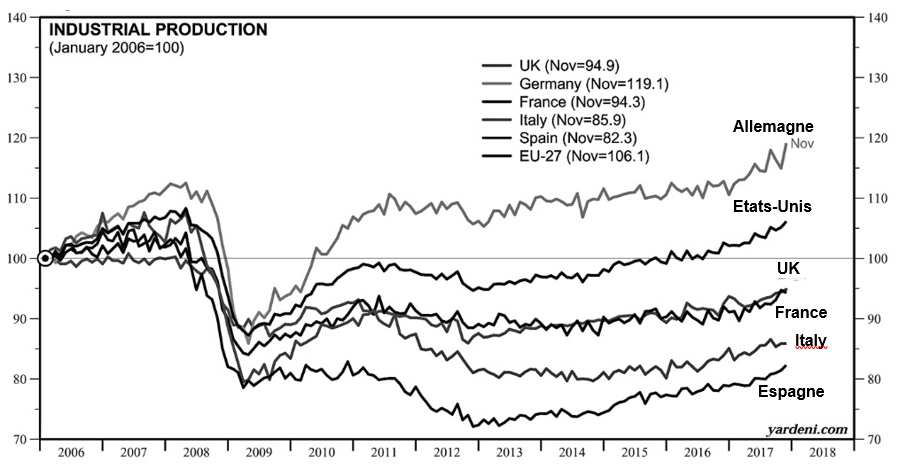

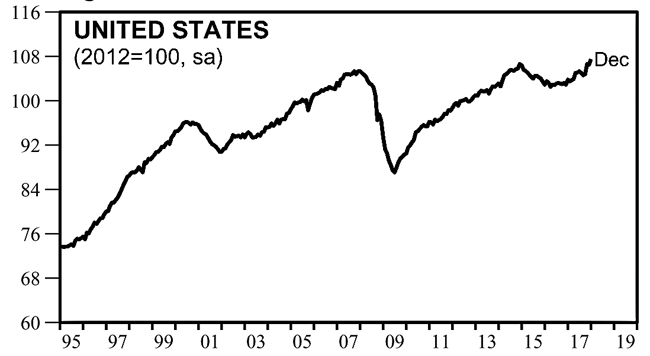

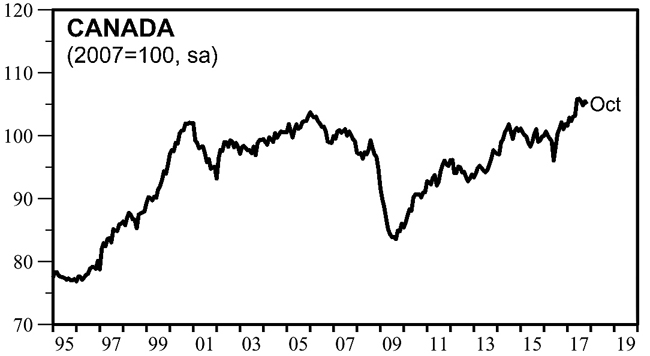

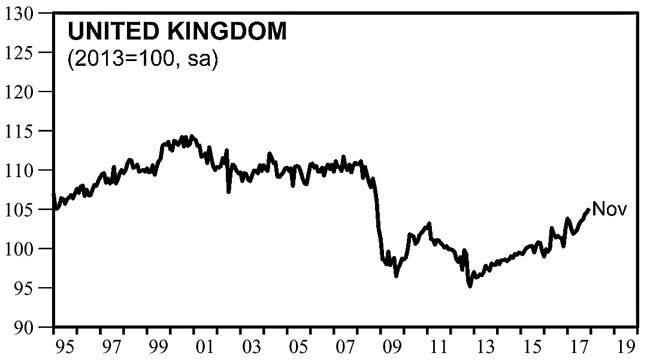

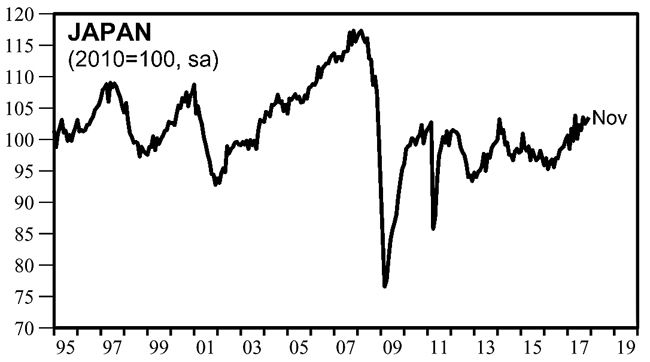

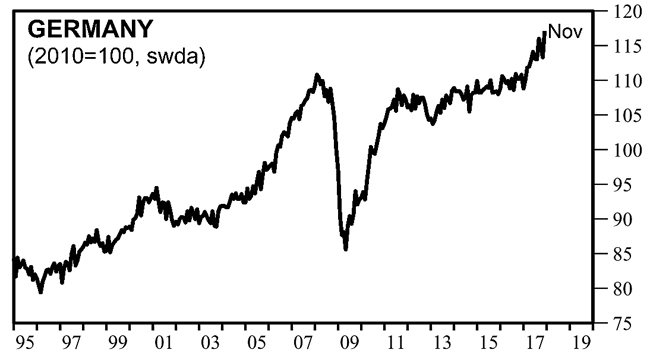

Índice de la producción industrial: comparación entre seis países del G8. Sólo Alemania ha vuelto a su nivel previo a la crisis de 2008 y juega el papel de una de las principales locomotoras del capitalismo mundial.

Índice de la producción industrial de los países del G8 (sin Rusia)

Partido comunista internacional

www.pcint.org