El capitalismo mundial en la curva de la crisis

( Suplemento N°

15 de «El programa comunista»

N° 49 ;Enero de 2012 )

A diferencia del conflicto de

1914-1918, la segunda guerra mundial no desemboca en una oleada revolucionaria,

contrariamente a las esperanzas de aquellos que no habían tomado en cuenta todo

el alcance de la derrota sufrida por el proletariado a final de los años veinte.

Los inmensos estragos de la guerra habían dado al capitalismo la posibilidad de

lanzarse con un ardor juvenil en un pujante ciclo de acumulación y expansión;

esto no les habría sido sin embargo posible sin la ayuda irremplazable del

colaboracionismo político y sindical, de matriz estalinista o social-demócrata,

para remontar el siempre difícil período de la inmediata post-guerra, para

oponerse a las veleidades de tal o cual sector obrero combativo de oponerse a la

sobreexplotación en las canalizadas en el cuadro general de la democracia

burguesa.

Los treinta años de expansión que

siguieron, sobre todo en los países capitalistas desarrollados, enraizaron la

dominación del reformismo y las prácticas de colaboracionismo de clase entre los

proletarios sobre la base material de las repercusiones de la prosperidad

económica que les «garantizaba» un crecimiento lento pero regular de su nivel de

vida; mientras que los países colonizados arrancaban su independencia política y

su puesta en marcha, con éxitos evidentemente dispares, en la constitución de

focos nacionales de acumulación capitalista. Este largo período de crecimiento

capitalista desemboca en la crisis económica internacional de 1974-75. Por

primera vez después de la guerra las grandes potencias capitalistas fueron

golpeadas por la recesión económica. Si la burguesía pudo reactivar sin muchas

dificultades la máquina económica, la crisis del 74-75 y su «réplica» aún más

violenta de 1980-82 señalaron un giro en la vía del capitalismo. El período de

fuerte expansión económica y de mejoramiento continuo de las masas trabajadoras

estaba en conjunto terminado, dando lugar a un crecimiento mucho más débil y a

una precarización cada vez mayor de los trabajadores.

Durante los tres decenios que

transcurrieron después de la crisis de 1975, el capitalismo ha podido por tanto

continuar creciendo y manteniendo sus beneficios extrayendo una parte

suplementaria del plusvalor a los proletarios, aligerando el peso del Estado en

la economía (lo que significa disminución de su rol), recurriendo de manera cada

vez más masiva a la droga del crédito para ampliar artificialmente la demanda de

solvencia, etc…, pero también encontrando un nuevo campo de expansión en la

apertura de los mercados constituidos por los enpaíses otro tiempo llamados «socialistas».

Mientras tanto, como dirían Marx y Engels en el Manifiesto, la burguesía no

resuelve sus crisis sino preparando «las crisis más formidables y disminuyendo

los medios para prevenirlas». Es así por ejemplo que en el curso de los últimos

años las autoridades americanas han desmantelado sistemáticamente las reglas y

reglamentaciones instituidas en el curso de decenios para prevenir la vuelta a

una gran crisis financiera, porque ellas suponían ¡un obstáculo al movimiento de

los capitales! La crisis actual, resultado de treinta años de crecimiento

suplementario del capitalismo, es, a decir de los burgueses mismos, más grave

que las precedentes; es en todo caso la más internacional, la primera crisis

verdaderamente mundial (aunque en el 74-75 y en el 80-82, los países del bloque

del Este y China entre otros se habían salvado relativamente) como lo muestra el

hecho de que por primera vez el PIB mundial está en receso: ningún país ha

podido esta vez estar protegido por los «telones de acero» o las barreras

aduaneras. Sus consecuencias han sido tanto más profundas; si no se trata de la

crisis final del capitalismo (concepto vacío de contenido porque el capitalismo

no se acabará si no cuando se pase de la crisis económica a la crisis

política revolucionaria), marcará sin duda un giro, abriendo un período que

no podrá concluir más que en un nuevo conflicto mundial más terrible aún que los

precedentes, único medio para su sangriento modo de producción de retomar un

nuevo vigor, en el caso en el que los proletarios no hayan llegado a derribarles

antes.

¿FIN DE LA GRAN RECESIÓN?

Un año después del derrumbe de las

bolsas del mundo entero, los representantes de las grandes potencias se han de

nuevo reunido este otoño durante diferentes cumbres. Todo este bello mundo se

felicita porque, gracias a sus acciones, el fuego ha sido evitado: se ha evitado

un nuevo 1929, la recesión ha terminado o casi, el crecimiento comienza a

aparecer no más allá de sus narices, los beneficios hacen su reaparición en los

bancos, los grandes Estados trabajan mano a mano para eliminar las causas de la

crisis e impedir su vuelta.

La realidad es bastante menos

rosa, como reconocían por otra parte incluso ciertos economistas reputados que

habían negado toda la posibilidad de estallido de una crisis económica. Aunque

los responsables económicos americanos pronosticaron que la recesión en los

Estados Unidos había «probablemente» llegado a su fin a mediados de agosto, las

estadísticas mostradas en septiembre han demostrado no ser nada; los que

aseguraban que el comercio mundial se había reactivado en el segundo trimestre,

han sido desmentidos por los hechos, etc.

Sin embargo es cierto que hemos

asistido a una «estabilización» de la economía internacional, seguida de un

cierto mejoramiento. En lo más fuerte de la crisis financiera, los grandes

establecimientos bancarios habían cesado de prestarse entre ellos y ha

necesitado la intervención urgente y masiva de los bancos centrales y de los

Estados para evitar que la congelación del crédito y el derrumbe de los bancos

no echen por tierra la economía mundial. Esta intervención ha permitido salvar

los sistemas financieros nacional e internacional; pero si la enfermedad ya no

es a vida o muerte, queda bajo cuidados intensivos como lo demuestra entre otras

la fragilidad persistente del sector bancario: a mediados de octubre cerca de

cien bancos habían quebrado en Estados Unidos después del comienzo del año, al

punto que la institución encargada ge garantizar los depósitos se encontraba

corta de dinero…

Tratemos de redactar rápido una

pequeña tabla del estado económico del mundo para el primer aniversario del

crack bursátil.

Después de algunos meses las bolsas

anuncian alzas insolentes, que contrastan con la anemia de la economía dicha

«real». A mediados de septiembre la bolsa americana venía así de vivir su mejor

semestre desde 1933 (53% de alza del índice Standard & Poors); pero es cierto

que los 6 meses precedentes habían sido los peores desde 1932. Las otras bolsas

del mundo habían conocido una evolución comparable, incluso mucho más remarcada:

+45% en China, +56% en Japón, +70% en Francia y Gran Bretaña, +74% en Alemania,

+94% en Rusia, +109% en Italia, +133% en Turquía (1). Inútil decir que esta

verdadera fiebre bursátil no tiene ninguna relación con la evolución de los

beneficios de las empresas o de la actividad económica en curso del mismo

período, sobre los cuales los índices bursátiles deberían con toda lógica estar

alineados. ¿Cómo explicarse este fenómeno?

Nosotros hemos preguntado a los

economistas…chinos para que nos respondan:

«Seguido

del desarrollo de la economía, el mercado bursátil y el mercado de la vivienda

en China han conocido un crecimiento fulgurante, provocando la inquietud de los

economistas. Según las estadísticas, después de un aumento increíble del mercado

bursátil chino, el valor evaluado es ya considerablemente elevado. Los

inversores no vacilan en entrar en el mercado bursátil. En el mes de junio, en

total 1,6 millones de cuentas han sido creadas, o sea una crecida del 68% en

relación al mismo período del año anterior. Actualmente, el valor total del

mercado de la bolsa de Shanghái y de Shenzhen ha sobrepasado a Japón,

clasificándose el segundo a nivel mundial (…).

Según Zhang Liqing, director del

Instituto financiero de la Universidad central de Finanzas y Economía, el

aumento rápido e incontrolable del crédito de los bancos ha superado los 7370

millones de yuanes, representando un récord nunca establecido desde la fundación

de la República Popular China. Al comienzo del 2009, el objetivo anual fijado

por el Estado no era más que de 5.000 millones de yuanes. El enorme volumen de

crédito sin ninguna duda ha estimulado el crecimiento económico del país, pero

igualmente ha incurrido en ciertos problemas. (…) Según el Sr. Zhang, en el

curso del primer semestre de 2009, una gran parte de los fondos han sido

vertidos al mercado de la bolsa y al de la vivienda, aunque los medianos y

pequeños empresarios siempre hacen frente a la insuficiencia monetaria. La

distancia entre la expansión financiera y el crecimiento de la economía real no

cesa de aumentar. (…) Ba Shusong, director adjunto del Instituto de Finanzas del

Centro de investigación y desarrollo del Consejo de Asuntos de Estado, ha

declarado que China presenta ya factores fundamentales de la formación de

burbujas económicas. (…) El Sr. Ba ha precisado que las burbujas son a corto

plazo fuentes de beneficios para los inversores, pero que constituyen un gran

riesgo para la economía nacional.»

(2)

El mismo fenómeno se ha repetido en

todos los países: las gigantescas cantidades de créditos atribuidas a las

entidades bancarias y financieras se han en parte recobrado sobre los mercados

bursátiles (y también sobre los mercados de materias primas) donde han

alimentado el crecimiento de la «bolsa especulativa» en curso. Los diversos

responsables gubernamentales han criticado bien amargamente el hecho de que el

crédito a las empresas y a los particulares sea siempre tan limitado, los

bancos, cuya salud está siempre vacilante después de sus pérdidas colosales del

último año, no pueden no buscar a placer sus capitales allá donde puedan

reportarles más rápidamente y más seguramente sus beneficios. ¡Y tanto peor si

esto significa hacer correr un gran riesgo a la economía nacional e

internacional!

En efecto el crédito a las empresas

y a los particulares ha conocido una fuerte caída, «histórica» en Francia en el

primer semestre: -24% para los préstamos a las empresas, -15% para los créditos

al consumo, -27% para el crédito a las viviendas para particulares (cifras

anuales). En los Estados Unidos la contracción del crédito (credit crunch)

continua y se acelera igual para las pequeñas empresas y los particulares; los

créditos al consumo han bajado de 12 millones de dólares en agosto (última cifra

conocida), o sea de 5,8% en variación anual, después de hacer bajar de 19

millones en julio o sea más del 9% la que fuera la peor cifra desde que sus

estadísticas son publicadas. (1943)

LOS PLANES DE RESCATE

ESTADÍSTICOS…

Sin embargo los planes de rescate o

de relance adoptados por los diversos gobiernos han ejercido un efecto positivo

real sobre la actividad económica de la mayor parte de los países. El ejemplo

más elocuente es aquel de la «prima por desguace», que concierne al sector del

automóvil, actividad particularmente importante en la industria de los grandes o

menos grandes países industrializados. En todas partes donde ha sido instituida,

esta subvención estatal a la compra de un vehículo nuevo ha encontrado un gran

éxito y constituido un precioso balón de oxígeno, no solamente para los

fabricantes de automóviles, sino también para los proveedores y subcontratistas

varios.

En los Estados Unidos esta prima (llamada

«cash for clunkers») no ha sido efectiva si no durante 2 meses solamente; pero

habría desembocado en la venta de más de 600.000 vehículos y acarreado una

reactivación significativa de la producción industrial. Las autoridades

estimaban que se traduciría en un alza del 0,3 al 0,4% del PIB (Producto

Interior Bruto) del tercer trimestre.

En Europa la venta de automóviles

nuevos ha progresado en relación al año precedente de 2,8% en julio y 3% en

agosto (últimas cifras conocidas) gracias a la medida adoptada por los 11 países

sobre los 16 de la zona euro. Entre los países productores, Solo Suecia, donde

el gobierno ha rechazado adoptarla, ha visto las ventas continuar reculando

fuertemente durante el verano. En Alemania, donde la prima ha sido aplicada

desde el mes de diciembre para terminarse a final de agosto, habría permitido la

venta de dos millones de vehículos. En agosto el mercado alemán ha así

registrado un alza del 26,8% en relación al mismo mes del año precedente.

Sin embargo la venta de vehículos

comerciales, que no se benefician de esta prima, continúan reculando; por

ejemplo en Francia, aunque las ventas de automóviles habían aumentado un 14% en

septiembre en relación al año anterior, los vehículos utilitarios ligeros (menos

de 5 toneladas) han bajado un 18,8% y los vehículos pesados se han desmoronado:

-46,6%: esta caída continua de la venta de vehículos comerciales e industriales

es el reflejo directo del marasmo económico persistente. Y en los países donde

las primas ponen fin, las ventas bajan en seguida, lo que demuestra el carácter

artificial y temporal de las alzas precedentes.

El ejemplo más flagrante lo ofrece

Estados unidos, donde al fin de la prima ha desembocado en una nueva caída

drástica de ventas: recularon en septiembre un 41% en relación al mes de agosto.

En relación a septiembre de 2008, las ventas de vehículos nuevos han bajado un

22,7% (el año anterior, se encontraban ya en una bajada del 22,8% en relación al

año precedente: la crisis en la industria del automóvil continúa pues al mismo

ritmo en los Estados Unidos). Más concretamente, tenemos una bajada del 45% para

General Motors (recientemente salido de la quiebra, pero no parece demasiado en

forma, puesto que limita su retroceso en un 5,1%...(3)

…HAN IMPOSIBILITADO EL

HUNDIMIENTO ECONÓMICO…

Para tener una visión más amplia de

la actividad económica en los diferentes países y de su evolución reciente,

miramos las cifras de la producción industrial (las dadas de las que disponemos

se refieren en general al mes de agosto), de la producción de acero y del

consumo de petróleo así como los indicadores de las variaciones del mercado

mundial.

En relación al mismo mes del año

precedente, cuando la recesión económica había ya comenzado pero sin alcanzar

todavía su máximo de intensidad, las cifras de la producción industrial son

todas muy negativas con la excepción prácticamente única de China que anuncia

oficialmente un alza de 12,3% y de la India: alza del 6,8%.

Tenemos: -10,7% para los EEUU,

-18,7% para Japón, -16,7% para Alemania, -13% para Francia, -11,2% para Gran

Bretaña, -18,2% para Italia, -11% para España, -12,6% para Rusia, -9,2% para

Turquía, Suecia anunciando una bajada récord con -20,9%: el famoso modelo sueco

está para el arrastre… Para completar la tabla, damos las cifras de algunos

países más. América Latina: Argentina: -9%, Brasil: -9,9%, México: -6,5%,

Venezuela (junio): -12,4%. África del sur (que conoce su primera recesión en 17

años): -15%. (4)

Pero si consultamos ahora las

variaciones de un mes a otro (cifras corregidas de la variaciones estacionales),

podemos constatar que la producción industrial ha recomenzado a crecer en el

último período en muchos países; todos quedan por debajo del 15,4% al nivel del

año precedente, la producción industrial en la zona euro había así aumentado en

agosto de 0,9% en relación a julio, cuando había ya aumentado un 0,2% en

relación a junio (5). Excepciones: Gran Bretaña con una fuerte bajada del 2,6%

en agosto en relación a julio, idéntica a Suecia, el récord lo detenta Irlanda:

-16%. En Japón la producción industrial estaba en agosto en –débil- progresión

por quinto mes consecutivo gracias, según los comentaristas, a los planes de

relance puestos en marcha costosamente desde el comienzo de la crisis en el país

como a nivel internacional. En los Estados Unidos, comienza el alza a partir del

mes de julio.

Para estos últimos países, hemos

señalado más el importante rol de las subvenciones a la industria del automóvil

en este aumento. Según los cálculos de ciertos economistas, la totalidad del

alza de la producción industrial en Alemania y la mitad de Francia sería debida

a las subvenciones (6). Sea como sea, es innegable que las cifras de la

producción industrial han cesado de recular en los últimos meses y recomienzan

incluso a aumentar.

La producción mundial de acero

resulta siempre un elemento esencial de la industria y de la construcción. Ha

tocado su nivel más bajo -82 millones de toneladas- en diciembre de 2008,

después ha recomenzado a aumentar sensiblemente a partir de mayo hasta alcanzar

los 104 millones de toneladas en julio (en bajada no obstante de un 11% en

relación a julio de 2008). Una parte importante de este alza de los últimos

meses se debe a China que en julio ha producido cerca de la mitad del acero

mundial (50.7 millones de toneladas), aumentando más del 12% en un año.

Para los grandes países productores, tenemos las variaciones anuales siguientes

para julio: Estados Unidos, -41,6%; Rusia, -18,4%; Alemania, -28,8%; Italia,

-43,2%; Gran Bretaña, -30,6%; Francia, -37,2%; España, -32%; Turquía, -8,5%;

Ucrania, -28%; Brasil: -22,8%; México: -23%; Japón, -24%; Corea del Sur, -13%;

Taiwán, -26,6%. Aunque no se necesita un gran país productor, es interesante

notar que es Suecia quien vuelve con el récord: -97%. Por su parte, India

conocía un aumento del 4% (7).

El petróleo es un recurso de

energía vital para la economía internacional capitalista moderna, que no puede,

en corto o medio plazo, ser reemplazado por ningún otro, a pesar de todos los

esfuerzos de diversificación emprendidos en todas partes; su consumo es un

reflejo fiel del estado de la economía internacional. En el año 2008 había ya

visto la más débil subida del consumo de petróleo en el mundo desde la recesión

de 2001: +1,4%. Esta cifra era la resultante de una bajada del consumo americano

(-2,8%) y de los otros países capitalistas más desarrollados (-0,5% en Europa),

y de una crecida persistente del consumo en China, en India y en otros países en

desarrollo.

El año 2009, con la generalización

de la crisis a todo el planeta, ha visto una bajada del consumo mundial

que se estima en más del 2% por la Agencia Internacional de la Energía (AIE).

Esta última que publica sobre todo estadísticas concernientes a los países de la

OCDE, ha anunciado para el segundo trimestre de 2009 una bajada de ritmo anual

del consumo de un 5% de los Estados Unidos, de 10,8% en Alemania, de 12,9% en

Japón, de 7,8% en Francia, de 5,6% en Italia, de 4,6% en España. Por su parte,

las autoridades chinas han anunciado una bajada del consumo en el primer

semestre del 2,9% en un año. Estas cifras contrastan fuertemente con el alza

registrada por el precio del petróleo desde algunos meses; aunque la AIE o la

OPEP han publicado en septiembre y octubre las previsiones de una ralentización

de la bajada del consumo, demuestran el carácter puramente especulativo de esta

alza.

Llegamos al comercio mundial que da

siempre un índice sobre la magnitud de una crisis; desde el fin de la segunda

guerra mundial, no había conocido, en volumen, más que dos pequeñas bajadas,

durante las crisis del 1975 y del 82 (-2,2%). En el curso de los últimos

decenios el volumen del comercio internacional ha progresado más rápido que la

producción misma a consecuencia de la internacionalización creciente del

capitalismo – la famosa «mundialización». La crisis económica actual no podía

pues tener sobre ella sino la repercusión más importante que ha habido en veinte

o treinta años. Es a la cual se asiste, pero a una escala inapreciable: ha

sufrido una verdadera caída, sin precedente desde el final de la guerra mundial,

que sería incluso superior a aquellos comienzos de la crisis de los años treinta

según ciertos economistas (8): en septiembre la CNUCED estimaba que el resultado

sería del orden de un 10% (9). No obstante, parece que el resultado de los

intercambios internacionales se haya detenido en el curso del verano. Según una

oficina especializada neerlandesa citada por la prensa, el comercio mundial

habría aumentado en volumen en relación al mes precedente en 1,6% en junio,

seguido de 3,5% en julio. Estas cifras por ellas mismas son todavía

insuficientes para hablar de una recuperación segura del comercio mundial, pero

señala una clara variación de tendencia en relación al derrumbamiento que ha

conocido desde fines del 2008 (10).

Por último para cerrar este

horizonte, nos falta citar una estadística oficial sobre la evolución de los

benéficos en los Estados Unidos (no disponemos de las dadas por otros países).

En el segundo trimestre, los beneficios de las empresas no financieras han

registrado un alza en 12 millones de dólares, después de una bajada de 40

millones en el primer trimestre. Esta alza de los beneficios se atribuye a la «bajada

de los costes salariales y no salariales» que ha más que compensado las

bajadas de precios (11): a los Estados Unidos al menos, los capitalistas han

logrado completamente transferir el peso de la crisis a los proletarios.

… PERO NO LA PROGRESIÓN DEL

PARO…

Otra demostración se da por los

estadistas sobre el paro. Las últimas cifras publicadas muestran que continúa no

obstante progresando inexorablemente. En los Estados Unidos son más de 260.000

puestos de trabajo suprimidos en septiembre. Sin duda el ritmo de las

supresiones de empleo se ha ralentizado en relación a las de hace un año (superior

a 400.000 por mes desde agosto de 2008, para culminar en 700.000 en enero), pero

las supresiones masivas no cuadran con la idea complaciente difundida por las

autoridades según la cual la recesión habría terminado; ella está confirmada por

la bajada en los tiempos de trabajo medios a 33 horas por semana en septiembre,

un récord. La tasa de paro oficial se une siempre al triste récord padecido

durante la crisis de 1982 cuando se eleva hasta más del 10% puesto que había

sufrido en septiembre el 9,8%. Más de 7 millones de empleos han sido así

suprimidos desde el comienzo oficial de la recesión (diciembre de 2007). En

septiembre, las supresiones de empleo más importantes lo han sido en el sector

de la construcción (64.00), de los funcionarios del estado (53.000) y de la

industria manufacturera (51.000). La mayor parte de los especialistas estiman

que la tasa de paro debería alcanzar el 10% de aquí a final de año.

De otro lado si examinamos más de

cerca las cifras publicadas en septiembre, constatamos que más de 500.000

personas han cesado de buscar trabajo ese mismo mes; si estos trabajadores «desalentados»

y los que se han visto obligados a aceptar un trabajo a tiempo parcial estaban

tomados en cuenta, se habría tenido una tasa de paro (completamente parcial) del

17% (12).

Manteniendo pues el espíritu de las

estadísticas oficiales que minimizan fuertemente la realidad del paro, miramos

lo que representa para otros países (la mayor parte de las dadas lo son para

agosto): 8,2% en Alemania; 9,9% en Francia; 7,4% en Italia (junio); 7,9% en Gran

Bretaña (julio); 7,8% en Rusia; 5,5% en Japón; 8,1% en Brasil; 8,8% en

Argentina, 6,3% en México, 7,7% en Venezuela (junio); 13% en Turquía; 12,5% en

Bélgica et 18,9% en España, poco envidiable record batido por Sudáfrica: 23,6% (junio)

(13). Recordamos que el cálculo de la tasa de paro en Japón (donde se había

alcanzado el 5,7% en julio antes de bajar ligeramente en agosto) difiere

sensiblemente de la de los otros países –evidentemente en el sentido de su

disminución. Una particularidad reciente de este país es la fortísima progresión

de los trabajadores temporales que ahora constituyen un tercio de la mano de

obra: son ellos quienes soportan el peso principal de la crisis.

Según la OCDE el número de parados

en esa zona (que corresponden a grosso modo a aquellos que han llamado antaño el

camp occidental, los aliados asiáticos de los Estados Unidos incluidos)

deberían alcanzar los 53 millones a final de año…

…NI TAMPOCO HAN DESEMBOCADO EN

UNA FRANCA RECUPERACIÓN ECONÓMICA

Las cantidades gigantescas de

líquido movilizadas de una manera o de otra por los Estados y las instituciones

internacionales han permitido pues salvar el sistema financiero mundial y

detener el deterioro de la economía internacional. Incluso los mismos

economistas partidarios más entusiastas de las políticas puestas en marcha

después del comienzo de la crisis, admiten que la recuperación económica será

lenta y tortuosa, algunos llegan hasta temer una recaída a continuación del

agotamiento inevitable de los efectos estimulantes de los planes de relance (como

aquellos de la crisis de 1980- 82).

Esto es también lo que temen sin

reconocerlo las autoridades financieras y económicas mundiales, como lo

demuestra el hecho de que perseveren en su política de dinero fácil (tipos de

interés prácticamente igual a cero, déficits públicos en fuerte subida, etc.) a

pesar de los daños que ocasiona a la actividad económica futura.

Según los especialistas en

cuestiones bursátiles reunidos en París a mediados de octubre, la deriva de los

déficits públicos en la zona euro corre riesgo en efecto de alcanzar los niveles

insostenibles necesarios reflejados/rendidos con el término/a plazo «choque

fiscal», es decir un fuerte aumento de los impuestos, con consecuencias

negativas sobre el crecimiento económico.

El FMI, mismo, constata que el alza

de la deuda pública de los países desarrollados es «sin precedente en tiempos de

paz», estima que podría alcanzar 120% del PIB en 5 años. Para reducirla al 60%

en 20 años (sic) el preconiza que los Estados pasen «de déficit bursátiles

equivalentes de media a 3,5% del PIB a excedentes del orden de 4,5%» (14), A

menos de volver a tener un crecimiento económico exuberante que nadie proyecta,

esto significaría políticas de austeridad extremadamente severas conjugando

subidas de impuestos y tasas y bajada de las arcas sociales…

En este momento los Estados están

comprometidos en una trayectoria de los déficits que representan un preciado

estimulante para una economía anémica. Y tanto peor si los déficits y las

inyecciones de líquido minan la estabilidad del orden económico, comprometiendo

el crecimiento futuro y alimentando las burbujas especulativas cuya explosión

tarde o temprano hará estragos: «mucha gente está interesada en que las

nuevas burbujas se creen para para borrar las pérdidas sufridas» (15), La

Comisión europea ha emprendido procedimientos contra 20 de 27 países porque sus

déficits bursátiles sobre pasaban el 3% estipulado por los criterios del tratado

de Maastricht, provocando la encogida de hombros entre los responsables

políticos: al diablo esos criterios y esos tratados cuando lo que está en juego

es la salud y los beneficios inmediatos de las empresas capitalistas.

Incluso la «virtuosa» Alemania, que

ha incluido en su Constitución la necesidad de no tener ningún déficit, debería

tener al menos 3,9% este año y esto sin tomar en cuenta las decisiones de su

nuevo gobierno de ahondar aún los déficits. Los otros Estados hacen peor aún

puesto que se prevé en Italia un déficit del 5,3%, de 8,2% en Francia, de 10% en

España, de 12,4% en Grande Bretaña (superior al de la pequeña Irlanda: 12%) y de

12,5% en Grecia (16).

Incluso la deuda pública que según

sus mismos criterios no debería sobre pasar un nivel equivalente al 60% del PIB,

está de media en el 72,2% en los países de la zona. Más precisamente ha

alcanzado ya el 74% en Francia y oficialmente debería sobre pasar el 80% en

2010; debería ser del 73,4% en Alemania este año para alcanzar los 78% el año

siguiente; y en Italia, país europeo más endeudado, ya ha sobre pasado el115% en

el segundo trimestre de este año.

En los Estados Unidos, al fin del

año fiscal de 2009 (septiembre), la bolsa del Estado acusaba un déficit del

9,9%, el más importante desde hace 50 años (los ingresos fiscales eran también

los más débiles desde hace medio siglo); la deuda debería pasar el 80% del PIB

este año para alcanzar, según el FMI, el 100% el año siguiente. Y aún, a

condición de que el Estado no introduzca un segundo gran plan de relance como se

comienza a reclamar con cada vez más insistencia en razón de los débiles

resultados del primero…

En Japón, el déficit bursátil

previsto es del 10% (contra el 3,2% en 2007, antes de la crisis), tanto que la

deuda pública representaba al final del año fiscal de 1009 el equivalente a 196%

del PIB y debería alcanzar el 220% a fines del 2010, si el nuevo gobierno del

Partido Demócrata no es proclive a ahondar más los déficits, como parece que sea

el caso.

¿CÓMO PUEDE EL CAPITALISMO

REMONTAR LA CRISIS?

En el Manifiesto Comunista

Marx y Engels, después de haber dicho que el crecimiento de las fuerzas

productivas entraña regularmente crisis de sobre producción, escribían: «

¿Cómo la burguesía remonta sus crisis? De un lado destruyendo violentamente

una masa de fuerzas productivas; de otro conquistando nuevos mercados y

explotando más a fondo los antiguos».

El recurso al crédito es uno de los

medios principales de explotar más a fondo los antiguos mercados (diremos

maduros a día de hoy): sin la generalización masiva del crédito al consumo,

el sector inmobiliario no habría conocido el boom que conoció en el curso de los

años precedentes en los Estados Unidos y en otras partes, ni la producción

automovilística y los demás sectores.

Marx explica que el sistema del

crédito acelera el desarrollo de fuerzas productivas y del mercado mundial,

remontando por una temporada los límites del capital; pero «el crédito

acelera al mismo tiempo explosiones violentas de esta contradicción [entre

fuerzas productivas y mercado – NdR], las crisis, y por tanto, los elementos

que disuelven el antiguo modo de producción». Es porque «hace de palanca

principal de la sobreproducción y de la sobre especulación comercial» (17).

La crisis actual demuestra con

claridad la veracidad de los análisis marxistas. Prácticamente todos los

economistas reconocían ahora que la recuperación económica que sigue la recesión

de 2001 ha sido fruto de un endeudamiento que, impulsa a su plenitud,

insuficientemente regulado (descubren todos, después, que el capitalismo

no está suficientemente regulado), ha destapado un exceso de especulación y de

sobreproducción. La deuda total (pública y privada) de los Estados Unidos ha

comenzado a aumentar después de la crisis de 1980-82 cuando estaba alrededor del

160% del PIB, para alcanzar el 265% durante la recesión de 2001 y aumentar

todavía más rápidamente después hasta llegar a más del 340% del IB en 2007; el

endeudamiento doméstico americano ha seguido una curva similar pero todavía más

acentuada con una fuerte aceleración después de 2001, al mismo tiempo que su

tasa de ahorro devenía nula. El recurso siempre mayor al crédito (a la deuda

como dicen hoy los economistas) ha llegado a ser cada vez más necesaria para

recuperar una máquina productiva siempre amenazada por el engorde recurrente

de los mercados.

Una demostración flagrante la dan

las cifras siguientes: durante los años cincuenta y sesenta, 1,5 dólares de

crédito era necesario para obtener 1 dólar de crecimiento del PIB, esta cifra

aumenta a partir de los años ochenta para culminar con 3 dólares de crédito para

1 dólar de crecimiento en los años noventa; aumenta aún en el curso del ciclo

abierto después de la crisis de 2001 para alcanzar más de 4,5 dólares de crédito

para cada dólar de crecimiento (18). La «industria financiera» devino cada vez

más importante en la actividad económica americana, aunque en el curso de los

años 50 y 60, los beneficios de las sociedades financieras no representaban más

que de un 10 a un 16% de los beneficios de todas las empresas, su parte no deja

de progresar a partir de mediados de los 80, sobre todo con las políticas de

desregulación continuadas de las presidencias de Bush (padre) y Clinton para

alcanzar la suma del 40% en el momento de la crisis de 2001-2002.

Este derroche creciente de crédito,

de banca y de especulación que se sigue inevitablemente en los Estados Unidos,

pero también en los otros grandes países, que no podían no derrochar ante un

desmoronamiento, demostrando las enormes dificultades reencontradas para el

funcionamiento del ciclo económico capitalista en curso de los últimos decenios.

Indica también que será difícil encontrar, como antes de 2001, un medio para

relanzar la economía en una nueva expansión del crédito al consumo; faltaría en

primer lugar que desapareciera el endeudamiento actual de los consumidores que

no llegan a reembolsar sus créditos. Esto es porque el Estado ha devenido el

consumidor en último recurso: prácticamente el solo aumento de sus despensas

puede ofrecer un mercado suficiente a las empresas capitalistas estranguladas

por la sobre producción. Pero el aumento rápido del endeudamiento de los Estados

y la necesidad que tendrá tarde o temprano para remediarlo hacen que esta

solución no pueda ser más que temporal o parcial.

La conquista de nuevos

mercados es pues una vía de búsqueda natural a emprender por todas las

potencias capitalistas, a pesar de los avisos de aquellos que condenan

doctamente el modelo alemán o japonés basado en la exportación: los

mismos que alababan ayer la mundialización, querrían que el capitalismo se

volviera a centrar sobre sus mercados nacionales; pero como decía el Manifiesto,

el capitalismo ha dado definitivamente un carácter internacional a la producción

y al consumo de todos los países. Para

gran desespero de los reaccionarios, ha extirpado a la industria su base

nacional.

La conquista de nuevos mercados

significa una lucha comercial incrementada entre las potencias capitalistas. En

el momento actual esta lucha comercial tiende cada vez más a tomar la forma de

una guerra de monedas, como se la designaba antes del crack bursátil del año

anterior. El dólar ha vuelto a descender a la mitad de octubre a niveles que

había alcanzado en agosto de 2008 en relación al euro (1,5 dólares por 1 euro),

provocando la conmoción de los responsables europeos: los mercados americanos

encuentran en efecto una recuperación de competitividad en relación con los

mercados de la zona euro. Un banquero parisino estima que la Reserva Federal

Americana «está sin duda muy contenta con lo que ha pasado». Explica que

«es beneficioso para los Estados Unidos: exportáis la recesión e importáis el

crecimiento» (19). La recuperación económica en Europa podría en efecto

estar comprometida por esta bajada del dólar, estando dado además que la moneda

china está estrictamente alineada al curso de la divisa americana, volviendo la

concurrencia con los mercados chinos todavía más difícil…

Los capitalista americanos no son

particularmente entusiastas con esta alineación, ya que preferirían una

reevaluación de la moneda china para disminuir la presión concurrencial de este

país; pero son hoy día más necesarios los capitales chinos a fin de financiar

sus déficits para oponerse verdaderamente, sin contar con una buena parte de las

empresas chinas exportadoras trabajando como subcontratistas de empresas

americanas. Asistimos así a la pérdida del puesto en los hechos de una suerte de

bloque comercial monetario americano- chino, flanqueado por Gran Bretaña

que también deja alinear con su moneda, contra sus competidores europeos,

japoneses y otros (especialmente los otros países asiáticos exportadores).

CAPITALISTAS CONTRA PROLETARIOS

El agravamiento de la

explotación de la clase obrera es inevitable puesto que es de esta

explotación de la que el capitalismo obtiene el plus valor indispensable para su

funcionamiento. Hemos visto ya que los capitalistas americanos han logrado

salvar sus beneficios a cargo de los salarios; los proletarios han sido los

primeros en sufrir las consecuencias de la crisis con el aumento rápido del

desempleo, la pérdida de sus alojamientos que concierne a millones de familias

proletarias americanas, y de sus jubilaciones: centenares de miles de

proletarios de más de 65 son obligados a trabajar o a la búsqueda de un empleo

en los Estados Unidos por esta razón, mientras que en un poco por toda Europa se

generaliza la tendencia a regular la edad de jubilación y a recortar sobre las

despensas sociales de todo tipo. Aquellos que pueden conservar su empleo se

encuentran y se encontraran cada vez más constreñidos por las bajadas de los

salarios.

Los analistas de un banco de

inversiones francés escriben así, levantando el destino de sus clientes

capitalistas, una perspectiva para los próximos años: «Los gobiernos, en

lugar de anunciar una recuperación cíclica normal, harían mejor en explicar las

dificultades:-pérdidas irreversibles de empleos (…)- contracción del comercio

mundial y (…) riesgo de apreciación del euro – imposibilidad de reactivar el

modo de crecimiento sostenido por el endeudamiento. – necesidad en el futuro de

pasar las políticas bursátiles restrictivas. – aceleración de las

deslocalizaciones. - deformación de las partidas de la renta en detrimento de

los salarios». En otra síntesis ponen los puntos sobre las íes: «El

crecimiento va a ser débil con el propósito del desendeudamiento del sector

privado. – Éste va espontáneamente a reducir la rentabilidad de las empresas,

como lo hemos visto en todos los países en el pasado. – (…) la única solución

para las empresas será la de reducir los salarios, lo que ya hemos visto en los

Estados Unidos, el Reino Unido, Japón, Alemania ». Y concluyen «La

situación social llegará a ser muy tensa en los Estados Unidos, Europa, Japón

» (20). Esto que dicen, de una manera en general más sorda, todas las

instituciones de previsión nacionales e internacionales, evocando una

recuperación débil y «sin empleos». Si llega el caso por otra parte no dudarían

en ser más directos, como lo ha hecho el FMI cuando ha amenazado con liquidar su

ayuda a Ucrania después de la decisión de su gobierno de instaurar un salario

mínimo (21) porque esta solución amenazaría la «estabilidad» del país: ¡para que

el capitalismo recobre la salud, es necesario que los proletarios mueran de

hambre!

La bajada de los salarios, el

aumento del desempleo, la disminución de las prestaciones sociales van a

aumentar la pobreza en los países capitalistas desarrollados: la pobreza tocaba

ya antes de la crisis a 76 millones de personas en Europa. Pero la situación es

más dramática aún en los países en desarrollo. Según el Banco Mundial, más de 90

millones de personas en el mundo caerían en una pobreza extrema (menos de 1,25

dólares por día) a causa de la crisis y más de mil millones de personas

sufrirían escasez este año (22). Para los burgueses esto no son más que los

pobres de los que es necesario preocuparse, no por razones caritativas, si no

para preservar su estabilidad de sistema político y económico en vigor; para el

proletariado revolucionario, ellos son los aliados naturales que deberá

movilizar en la lucha revolucionaria común de aquellos que no poseen nada más

que sus cadenas. El futuro próximo verá acentuarse cada vez más la distancia

entre la explotación capitalista, el crecimiento del paro y la precariedad, al

mismo tiempo que se desencadenará la concurrencia entre los diversos

imperialismos o bloques de imperialismos para predominar sobre sus competidores

en un mercado mundial ya largamente saturado de mercancías, hasta que la guerra

comercial, industrial y financiera se transforme en guerra abierta para destruir

violentamente las fuerzas productivas en exceso numerosas y permitir una

reactivación a lo grande de la acumulación capitalista.

Tal ha sido la salida inevitable de

la gran crisis de sobreproducción de los años treinta; tal será el desenlace

final de la futura crisis general de sobreproducción de la que la crisis actual

es su pródromo, si, en los años que vienen, el proletariado no ha logrado

encontrar la fuerza de responder a los golpes repetidos del capitalismo, si no

llega, a retomar las palabras del Manifiesto, a constituirse en clase luego

en partido, para abatir este modo de producción que no promete a la

humanidad más que crisis, miseria y guerras.

(«le

prolétaire»; N° 494; Sept.-Oct.-Nov. 2009)

(Continuará)

(1) cf. International Herald

Tribune, 12-13/9/2009 (resultados medidos en dólares).

(2) cf. Beijing Information,

10/8/2009

(3) Según Autodata Corporation,

www.motorintelligence.com, octubre 2009.

(4) Nosotros retomamos las series

estadísticas publicadas por el semanario británico The Economist.

(5) Comunicado de Eurostat (organismo

de estadísticas europeas), 14/10/2009.

(6) cf. Les Echos,

15/10/2009.

(7) Estas estadísticas están

disponibles en www.worldsteel.org

(8) Ver el articulo con tablas

comparativas entre 1929 y hoy, «A tale of two depressions» (puesto al día en

septiembre 2009) sur www.voxeu.eu.

(9) cf. le «Rapport sur le commerce et le

développement, 2009», estimación general, CNUCED, Genève septiembre 2009.

La CNUCED es la Comisión de las

Naciones Unidas para el Comercio y el Desarrollo.

(10) cf. Les Echos, 15/10/2009

(11) Bureau of Economic Analysis,

30/9/2009. www. bea.gov / newsreleases / national / gdp / 2009 / gdp2q09_3rd.htm

(12) Ver el comunicado del Bureau

of Labor Statistics del 2/10/2009 sur www.bls.gov

(13) The Economist, ibídem.

(14) cf. Le Monde,

14/10/2009

(15) Según un responsable de la

OFCE (organismo de previsión económica) citada por Enjeux Les Echos,

septiembre 2009

(16) Comunicado del Eurostat,

22/10/2009.

(17) Marx, Le capital, Libro tres,

ch. 27. Ed. Sociales 1976, p. 412.

(18) Según Hans Magnus, Financial Times,

23/1/2008.

(19) cf. Le Monde, 24/10/2009.

(20) Ver los Flash Economie

n°397 (7/9/2009) et 470 (21/10/2009) publicados por el servicio de Investigación

Económica de la banca Natixis. (Se trata de una de las bancas zombis que ha

rozado la caída durante el crack bursátil).

(21) Comunicado del FMI, firmado

por su «socialista» presidente Strauss-Kahn, 29/10/2009. El FMI demanda

oficialmente un veto sobre esta ley y sobre las pensiones.

(22) Declaración del

vice-presidente de la Banca mundial, el 20 de octubre en México. Según él antes

de la crisis 1,4 mil millones de personas vivían con menos de 1,25 dólares por

día y esta cifra habría aumentado de 89 millones desde el comienzo de ella.

|

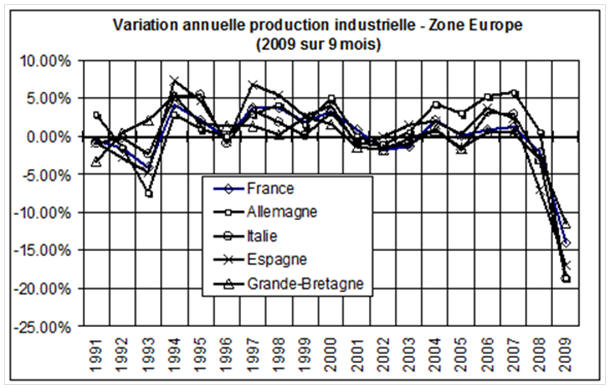

Anexo: Variaciones de la producción industrial de algunos grandes

países capitalistas

Las variaciones de un año para otro de la producción industrial

están entre los índices más significativos de la importancia de la

crisis capitalista. Expresan, en línea directa, la caída de los

beneficios y con el séquito de despidos, de presión sobre los

salarios y sobre la productividad exigida a los trabajadores que

esta implica.

|

Partido comunista internacional

www.pcint.org

Volver

sumarios

Volver

catálogo de las publicaciones

Top