Rapporti alla riunione generale di Milano del 14-15 maggio 2022

L’economia globale nel 2022: dalla speranza per i nuovi «ruggenti anni Venti» alla paura della «stagflazione»

(«il comunista»; N° 173 ; Aprile-Giugno 2022)

La vigorosa ripresa economica che ha segnato l’anno 2021 dopo lo storico calo produttivo del 2020 ha suscitato un’ondata di entusiasmo tra gli economisti; tanto che molti di loro (seguendo l’influente settimanale economico inglese The Economist) affermarono che il mondo stava entrando in una nuova era di «roaring twenties» (i cosiddetti «anni ruggenti»), il decennio di espansione economica, soprattutto negli USA, che ebbe inizio nei primi anni Venti del secolo scorso.

Si potrebbe opportunamente ricordare agli ideologi del capitalismo che questo decennio di crescita frenetica portò alla più grave crisi economica capitalista dei primi anni Trenta e alla guerra mondiale; ma vedremo che la prospettiva di anni di lunga e forte crescita economica è rapidamente svanita.

Ricominciando dal rapporto alla RG precedente [vedi «il comunista» n. 168, aprile-maggio 2021] ecco i dati delle organizzazioni internazionali: quelli sulla crescita del PIL forniti dal FMI (World Economic Outlook, 22 aprile) per il 2021 (ricordiamo che questi dati sono da considerare con maggiore o minore cautela a seconda dei paesi).

• Europa, zona euro:

Media europea: 5,3%; Germania: 2,8%; Spagna: 5,1%; Francia: 7%; Italia: 6,6%; Grecia: 8,3% .

Vediamo che la ripresa della «locomotiva» dell’Europa, la Germania, stranamente «rallenta» rispetto agli altri paesi; ciò si spiega con la maggiore importanza economica del cosiddetto settore «terziario» nei paesi del sud Europa, come le attività legate al turismo, che hanno avuto il maggior impatto delle restrizioni legate alla pandemia: la revoca di tali restrizioni porta automaticamente a una ripresa economica più forte, mentre l’industria tedesca fatica a trovare sbocchi.

• Europa, fuori zona euro:

Gran Bretagna: 7,4%; Polonia: 5,7%; Russia: 4,7%; Svizzera: 3,7%; Ucraina: 3,4%

• Nord America:

USA: 5,7%; Canada: 4,6%

• America Latina:

Argentina: 10,2%; Brasile: 4,6%; Cile: 11,7%; Colombia: 10,6%; Messico: 4,8%; Venezuela: -1,5%

• Asia:

Cina: 8,1%; Corea del Sud: 4%; Indonesia: 3,7%; India: 8,9%; Giappone: 1,6%

• Medio Oriente e Africa:

Arabia Saudita: 3,2%; Iran: 4%; Turchia: 11%

Sud Africa: 4,9%; Algeria: 4,0%; Nigeria: 3,6%; Egitto: 3,3%

La crescita del PIL delle varie nazioni si riflette nella crescita del commercio mondiale. Le stime del calo del volume degli scambi mondiali di merci nel 2020 (le variazioni di volume forniscono un quadro della realtà molto più accurato rispetto alle variazioni di valore comunemente utilizzate, date le oscillazioni del valore delle principali valute) differiscono a seconda delle diverse istituzioni, dal 4,2% (SP) al 5,3% (WTO/WTO), ovvero all’8,4% secondo il FMI (ma compresi i servizi), ossia meno che durante la crisi del 2008-2009 (-7,8% solo per i beni).

Per il 2021, le stime di crescita del commercio mondiale vanno dall’8,3% per la Banca Mondiale (compresi i servizi) al 10,8% per l’OMC (dopo la precedente crisi, la crescita aveva raggiunto l’11% nel 2010). Al di là della validità di queste diverse stime, esse dipingono il quadro di una forte ripresa economica. Ciò si spiega da un lato, come abbiamo detto, con la riapertura di settori fermi durante la crisi sanitaria mondiale, ma la causa principale è l’iniezione massiccia di capitali e di creazione monetaria per dopare l’economia sofferente e proteggere le istituzioni finanziarie dal terribile shock subito nel 2008-2009.

Sebbene queste iniezioni di capitale abbiano ampiamente alimentato la speculazione e spinto i mercati azionari mondiali a massimi storici che rischiano di portare a crolli in qualsiasi momento [come, ad esempio, le più grosse compagnie immobiliari in Cina (1)], sono comunque riuscite a riavviare l’economia e a prevenire il collasso del sistema finanziario; ma questi interventi statali hanno portato a un indebitamento colossale: secondo il FMI (15/12/21), l’indebitamento pubblico (indebitamento statale) e, in misura minore, l’indebitamento privato, nel 2020 sono cresciuti senza precedenti dall’ultima guerra mondiale, raggiungendo la cifra record di indebitamento globale (pubblico e privato) di 226.000 miliardi di dollari (pari al 256% del PIL mondiale). Gli interventi statali sono proseguiti nel 2021 e l’IIF (Institute of International Finance, un’associazione di grandi banche e istituzioni finanziarie di oltre 70 paesi) ha stimato nel febbraio 2022 che il debito globale aveva raggiunto lo scorso anno oltre 300 mila miliardi di dollari, un terzo dei quali proviene da paesi «emergenti».

«Stagflazione»?

Da inizio 2021 sono comparsi i primi segnali di inflazione; ma i vertici dei grandi Stati e delle Banche Centrali li hanno imputati alla temporanea disorganizzazione causata dalla crisi di alcuni settori (disorganizzazione indiscutibile), e hanno proseguito le politiche di creazione monetaria e di faraonici piani di risanamento. Il risultato inevitabile è stata la caduta del valore del denaro e quindi la conseguente inflazione (2).

L’esempio turco

Il caso della Turchia è emblematico: si tratta di uno dei paesi al mondo in cui questa politica è stata maggiormente seguita; il risultato è stato la caduta della lira turca (-50% rispetto al dollaro), che ha dopato le esportazioni del paese e gli ha permesso di superare la crisi. Questo orientamento rispondeva agli interessi delle «tigri anatoliche», le imprese industriali e agricole esportatrici che sono la base politico-economica del regime di Erdogan. Ma questa scelta ha alimentato un’inflazione che prima ha colpito la popolazione proletaria (affamare i proletari per nutrire le imprese capitaliste è una regola del buon funzionamento dell’economia borghese), e poi, perdendone il controllo, ora minaccia l’intera economia. Il dato ufficiale di inflazione a marzo 2021 era del 61%, ma all’inizio di quest’anno era già stimato al 70%.

Nei grandi paesi capitalisti non si raggiungono tali picchi, ma l’inflazione sale comunque bruscamente: negli Stati Uniti ha raggiunto un livello che non si vedeva da quasi 40 anni, anche prima che si facessero sentire le conseguenze del conflitto in Ucraina.

Gli economisti ora agitano lo spettro della «stagflazione» degli anni ‘70, caratterizzata da una crescita debole e da un’inflazione a due cifre. In realtà quello che accadde allora fu che l’economia dei paesi occidentali reagì allo shock della crisi del 1974-75 con un’inflazione generalizzata in una corsa al salvataggio dei profitti. Ci sono volute la recessione del 1980-81 e le politiche di austerità antiproletaria avviate da Reagan e Thatcher, poi riprese da altri paesi, per spezzare la «spirale inflazionistica» imponendo una «condivisione del valore aggiunto» a scapito dei lavoratori salariati; ovvero ripristinando il saggio medio di profitto dell’economia grazie a tutta una serie di misure antisociali e antiproletarie consistenti, in particolare, nell’eliminare o ridurre gli ammortizzatori sociali progressivamente posti in essere durante il periodo di crescita economica per comprare la pace sociale.

La situazione oggi è diversa: secondo gli ultimi dati, ciò a cui si va incontro, negli USA e in Europa (come in Cina), è una ricaduta nella recessione, mentre buona parte di questi ammortizzatori sociali è stata tolta; ciò significa che gli attacchi contro il proletariato che si renderanno necessari dovranno essere più diretti e più brutali; i borghesi lo sanno e ne temono le conseguenze, come ad esempio le esplosioni sociali in America Latina o in Medio Oriente nel 2019, o nello Sri Lanka oggi.

Ma i paesi capitalisti sviluppati non ne saranno immuni, come dimostra il monito dell’editorialista di un quotidiano padronale francese, poco prima delle elezioni politiche:

«Il Presidente della Repubblica potrebbe iniziare il suo mandato in una crisi economica, con il rischio di affrontare una forte recessione, di cui appaiono segnali premonitori. (…) Le richieste salariali che già emergono qua e là assumeranno una dimensione completamente nuova. È probabile che in autunno scoppino scioperi, ad esempio nel settore pubblico (…). Potrebbero espandersi a macchia d’olio nelle grandi aziende dove sempre maggiori sono le frustrazioni. (…) Il clima sociale rischia allora di diventare insurrezionale».

Al di là dei fantasmi, ciò che i borghesi temono è uno scoppio della lotta operaia, e senza dubbio si preparano a utilizzare tutti gli strumenti a loro disposizione, dalla repressione al loro strumento più potente, l’opportunismo politico e sindacale.

Il proletariato non potrà liberarsi di colpo dell’opportunismo, ma tutte le lotte future potranno contribuire ad avvicinarsi a questo scopo, indispensabile per il riapparire domani sul terreno di classe dell’alternativa rivoluzionaria alle crisi e alle guerre.

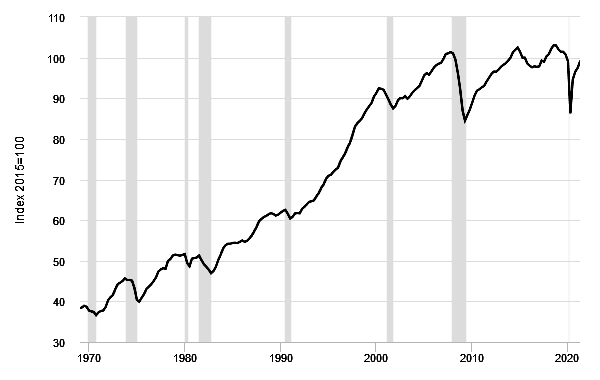

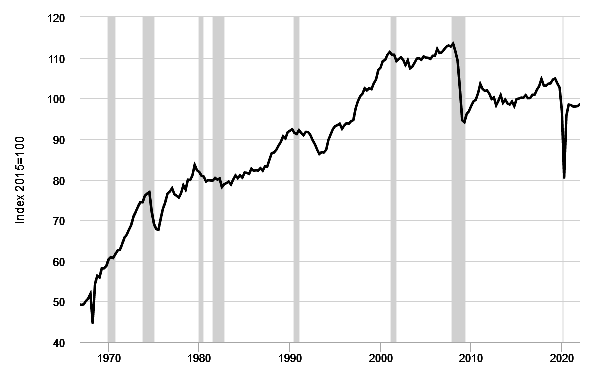

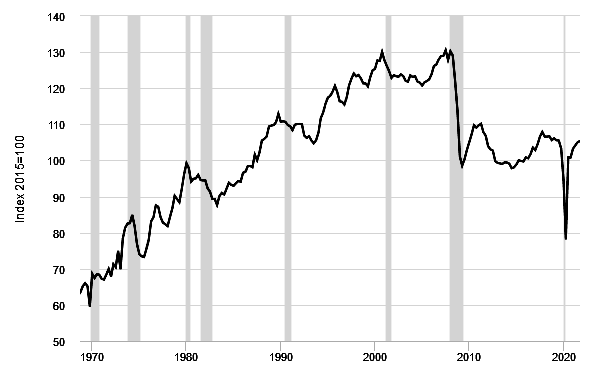

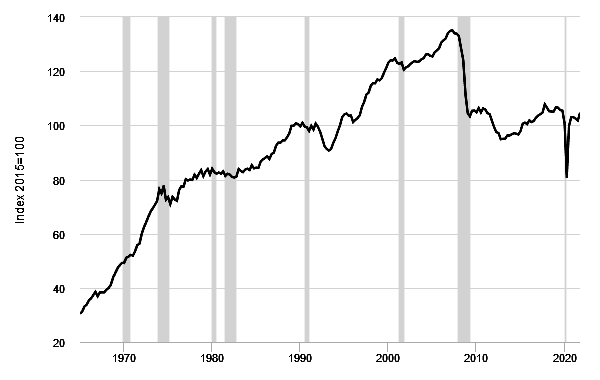

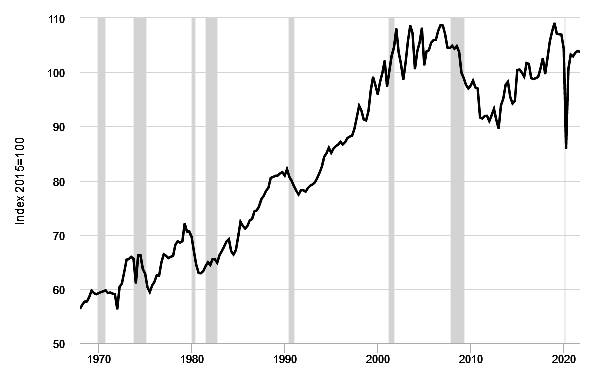

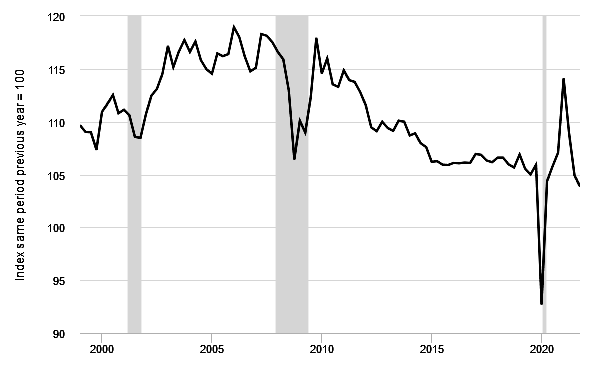

IndicI di produzione industriale

Fonte FRED, Board of Governors of the Federal Reserve System (US)

Stati Uniti d'America

Germania

Francia

Italia

Spagna

Gran Bretagna

Giappone

Brasile

Cina (Senza il settore delle costruzioni)

(1) Vedi articolo qui a fianco, La crisi immobiliare in Cina.

(2) Inflazione, stagflazione, deflazione. Riassumiamo brevissimamente il significato di questi termini:

Inflazione: rincaro dei prezzi di ampia portata, quindi non limitato a singole voci di spesa. L’aumento generale dei prezzi determina una perdita del potere d’acquisto della moneta: con la stessa quantità di denaro si acquista minore quantità di beni e servizi. 1 Lira italiana nel 1861 equivaleva a oltre 6.000 Lire nel 1999, ad oltre 3 € nel 2006, e a 5,17 € nel 2012.

Stagflazione: la parola è una combinazione di due termini distinti, stagnazione e inflazione, e indica la situazione in cui nello stesso mercato sono presenti sia l’inflazione (aumento generale dei prezzi) che la stagnazione (mancanza si crescita dell’economia reale).

Deflazione: diminuzione generale dei prezzi di beni e servizi, che genera un incremento del potere d’acquisto della moneta. Si presenta quando c’è una generale caduta del consumo di beni e servizi, sia da parte dei consumatori singoli che da parte delle aziende. Ovvio che, per le aziende, la diminuzione generale dei prezzi, quindi anche dei beni e servizi da queste prodotti, si ripercuote in un calo generale dei ricavi e, quindi, una caduta del saggio medio di profitto. In clima di deflazione si è in presenza di una recessione economica temporanea.

Partito comunista internazionale

www.pcint.org