Le battaglie di classe del partito non trascurano mai la ripresa sistematica dei temi fondamentali del marxismo sulla scorta del patrimonio teorico-politico della Sinistra comunista d'Italia

(Rapporti tenuti alla Riunione Generale dell'11-12 ottobre 2025)

(«il comunista»; N° 189 ; Novembre 2025 - Gennaio 2026)

I Rapporti tenuti in questa riunione hanno riguardato i seguenti temi: il Corso dell'imperialismo mondiale; gli Elementi di economia marxista (II); Il comunismo in Italia nacque adulto (la Sinistra comunista d’Italia e l'Ordinovismo (I).

Iniziamo la pubblicazione del primo Rapporto: Il corso dell'imperialismo mondiale. Seguiranno la II puntata degli Elementi di economia marxista e la prima puntata dedicata all'Ordinovismo

Corso dell'imperialismo mondiale

Alla fine del 2024 e all’inizio del 2025 la maggior parte degli economisti si congratulava per il buon andamento dell’economia mondiale; per riprendere le parole degli esperti dell’ONU: «l’economia mondiale ha dato prova di resilienza per tutto il 2024, evitando una contrazione economica generalizzata, nonostante anni di shock multipli e sinergici e la più forte stretta monetaria della storia recente, causata dall’inflazione» (ONU, World Economic Situation and Prospects 2025).

La prospettiva era allora quella di un «atterraggio morbido»; ma a giugno la Banca Mondiale constatava malinconicamente: «Solo sei mesi fa sembrava profilarsi un “atterraggio morbido”: l’economia mondiale si stava stabilizzando dopo una serie straordinaria di calamità, sia di origine umana che naturale, verificatesi negli ultimi anni. Quel momento è passato. L’economia mondiale sta entrando nuovamente in una fase di turbolenza» (Banca Mondiale, Global Economic Prospects, giugno 2025).

Le convinzioni degli economisti borghesi nella stabilizzazione della loro economia vengono regolarmente smentite: il capitalismo è un modo di produzione estremamente contraddittorio che può solo passare da una crisi all’altra, da una calamità all’altra. Dietro la resilienza dell’economia vantata dall’ONU, si accumulavano contraddizioni che sarebbero poi esplose sotto forma di una guerra commerciale esacerbata e di un aggravarsi delle tensioni internazionali. La politica di Trump dietro lo slogan «America First» (L’America prima di tutto), che si traduce nella guerra commerciale e nella rimessa in discussione delle alleanze tradizionali, ne è la conseguenza piuttosto che la causa.

Gli Stati Uniti sono ancora la prima potenza capitalista mondiale e ciò che decidono ha ripercussioni internazionali.

Evoluzione della potenza economica relativa dei grandi paesi capitalisti

È interessante dare un rapido sguardo ai cambiamenti nei rapporti di forza economica degli imperialismi dopo la seconda guerra mondiale.

A questo proposito utilizzeremo il PIL (prodotto interno lordo) nominale in dollari, cioè non in PPA (parità di potere d’acquisto); si tratta di un indice approssimativo, ma ampiamente utilizzato, della ricchezza economica delle diverse nazioni; nonostante i suoi limiti, permette di avere un’idea dello sviluppo capitalistico di un paese (fonti: stime dell’ONU, del FMI e della Banca Mondiale).

Da quasi 80 anni, dalla fine della guerra mondiale, la classifica delle grandi potenze economiche ha subito importanti variazioni.

Nell’immediato dopoguerra (1947) gli Stati Uniti, grandi vincitori del conflitto, rappresentavano oltre il 50% del PIL mondiale, molto più avanti dell’URSS (12%), che era allo stesso livello del Regno Unito, seguiti da Germania, Francia ecc. Gli accordi di Yalta avevano gettato le basi per una nuova divisione del mondo che si stava concretizzando con la formazione di due schieramenti opposti: il cosiddetto “campo socialista” all’ombra della potenza militare dell’URSS e il campo occidentale guidato dagli Stati Uniti.

Nel 1970, vent’anni dopo, gli Stati Uniti rappresentavano solo il 36% circa del PIL mondiale, ma erano ancora saldamente in testa davanti all’URSS (15%), nonostante lo sviluppo industriale di quest’ultima negli anni ’50 e ’60; la Germania era al terzo posto, il Giappone, che alla fine della guerra non figurava tra i paesi più ricchi, era salito al quarto posto: i paesi sconfitti nella guerra mondiale avevano trovato nelle distruzioni della guerra un vasto campo di accumulazione che alimentava una vigorosa crescita della loro economia, mentre la vittoriosa Gran Bretagna era relegata al quinto posto.

Se la “guerra fredda” aveva lasciato il posto alla “distensione”, i due “blocchi” costituiti attorno all’URSS e agli Stati Uniti erano ancora presenti, anche se il mondo ‘bipolare’ era indebolito dalla rivalità russo-cinese e, più in generale, dalla spinta dei giovani capitalismi nelle ex colonie e l’URSS entrava nel suo periodo di “stagnazione”, come lo definivano i sostenitori riformisti di Gorbaciov.

Nel 1990 il quadro era in pieno cambiamento: il Giappone, continuando la sua corsa, raggiungeva il secondo posto e si avvicinava agli Stati Uniti, mentre l’URSS, che nel 1985 si era prefissata l’obiettivo di raggiungerli e superarli, era sul punto di crollare e la Cina appariva al decimo posto.

Passati altri vent’anni, nel 2010 la Cina era ormai al secondo posto, il Giappone ristagnava al terzo posto, con il suo slancio ormai spezzato, mentre la Russia, fortemente ridimensionata dopo la scomparsa dell’URSS (1989-1991), era precipitata all’undicesimo posto della classifica mondiale e l’India aveva fatto la sua comparsa tra le 10 maggiori potenze capitaliste, al nono posto.

A che punto siamo oggi?

Abbiamo la seguente classifica delle maggiori potenze (stime del FMI per il 2025 in dollari correnti):

Innanzitutto i due giganti:

- USA: 30.507 miliardi di dollari (MD), pari a circa il 25% del PIL mondiale; - CINA 19.231 MD, pari al 16% del PIL mondiale;

seguiti a distanza da:

- Germania: 4.744 MD; - India: 4.187 MD; - Giappone: 4.186 MD; - Regno Unito: 3.839 MD; - Francia: 3.211 MD; - Italia: 2.482 MD; - Canada: 2285 MD; - Brasile: 2125 MD - Russia: 2076 MD;

seguono poi:

- Spagna: 1799 MD, Corea del Sud: 1790 MD, Australia: 1711 MD, Messico: 1692 MD, Turchia: 1437 MD ecc.

Si noti che l’India ha appena superato il Giappone, relegato al quinto posto, ma rimane ancora molto lontana dal suo rivale asiatico, la Cina, il cui PIL è 4,5 volte superiore. Quest’ultima si era prefissata nel 2017 l’obiettivo di diventare la prima potenza mondiale nel 2050; e, prima di allora, l’obiettivo intermedio di raggiungere il livello di un paese “mediamente sviluppato” nel 2035, con un PIL pro capite superiore alla metà di quello americano e una quota del PIL mondiale compresa tra il 27 e il 30%.

Gli Stati Uniti si trovano quindi di fronte al terzo tentativo di sottrarre loro il primo posto dopo quello dell’URSS e poi quello del Giappone.

Non si tratta di una gara sportiva dalle conseguenze prestigiose, ma di una competizione per il dominio mondiale da cui la borghesia americana trae gran parte dei propri profitti. Ecco perché non si lascerà detronizzare senza combattere con tutte le sue forze. Il relativo indebolimento degli Stati Uniti negli ultimi decenni la rende ben consapevole del rischio rappresentato dal concorrente cinese e dell’urgenza di affrontarlo, in particolare cercando di frenarne l’avanzata. L’imposizione brutale di dazi doganali non può essere spiegata in altro modo.

Un documento ufficiale della Casa Bianca su questi dazi decisi dal governo americano (Fact Sheet. The White House, 5 settembre 2025) precisava che il loro obiettivo era quello di «proteggere gli interessi di sicurezza nazionale degli Stati Uniti, rafforzare le catene di approvvigionamento nazionali e rafforzare la base industriale degli Stati Uniti». Si tratta di «correggere le pratiche commerciali che contribuiscono al deficit annuale esplosivo del commercio di merci e di porre rimedio alle conseguenze del deficit commerciale esplosivo degli Stati Uniti». Il documento elencava le promesse di acquisti o investimenti negli Stati Uniti fatte da alcuni dei loro principali partner commerciali in cambio di una riduzione dei dazi doganali annunciata in primavera:

- Unione Europea: acquisto di 750 miliardi di dollari di prodotti energetici, investimenti per 600 miliardi di dollari, accettazione di non applicare alcun dazio alle imprese americane e accettazione di dazi doganali del 15%;

- Giappone: investimenti per 550 miliardi di dollari (di cui gli Stati Uniti decideranno sovranamente la destinazione e l’utilizzo) e accettazione di dazi doganali del 15%;

- Gran Bretagna: promessa di diversi miliardi di dollari di acquisti di merci americane (tariffe doganali “ridotte” al 10%).

Tabella 1: Bilancia commerciale delle merci per gli Stati Uniti dal 1970 al 2025 (Fonte: Banca Mondiale)

Il deficit americano si è consolidato dopo la crisi economica internazionale del 1974-75, è diminuito in modo irresistibile dopo la recessione del 1990 e, dopo essere diminuito al momento della grande crisi del 2008, durante la quale le importazioni erano fortemente diminuite a causa del crollo del mercato interno, ha registrato un crollo fino a raggiungere un livello record di 1210 miliardi nel 2024 (4,1% del PIL).

Tabella 2: Bilancia commerciale dei beni e dei servizi degli Stati Uniti (Fonte: FRED)

Se includiamo il commercio dei servizi nel bilancio, la curva è leggermente diversa, poiché gli Stati Uniti esportano più servizi di quanti ne importino: si osserva una sostanziale stabilizzazione del deficit dopo il 2008, prima di una ripresa del calo dopo la crisi del Covid, e le cifre sono più basse:

il deficit complessivo si riduce quindi a 917 miliardi nel 2024, pari al 3% del PIL; il livello più alto del deficit rispetto al PIL è stato raggiunto alla vigilia della crisi del 2008 con il 5,7% in un momento di boom delle importazioni per alimentare un mercato interno surriscaldato.

Partner commerciali degli Stati Uniti

Gli Stati Uniti sono il secondo esportatore mondiale (dietro la Cina) e il primo importatore (davanti alla Cina).

Esportano principalmente prodotti petroliferi, prodotti agricoli (soia, mais, ecc.), prodotti industriali (aviazione, armamenti, automobili ecc.) e importano macchinari, prodotti elettronici, veicoli, materie prime (petrolio, ecc.), medicinali ecc.

I principali partner sono, in ordine di importanza, Messico, Canada, Cina, Germania, Giappone, che rappresentano quasi la metà del commercio internazionale degli Stati Uniti; Corea del Sud, Taiwan, Vietnam, Regno Unito e India.

I principali deficit commerciali degli Stati Uniti sono i seguenti, per paese (commercio di merci, dati doganali statunitensi per l’anno 2024):

Cina: 270,4 miliardi di dollari;

Messico: 157,28 miliardi di dollari;

Vietnam: 113,1 miliardi di dollari;

Irlanda: 80,5 miliardi di dollari;

Germania: 76,4 miliardi di dollari;

Taiwan: 67,4 miliardi di dollari;

Giappone: 62,6 miliardi di dollari;

Canada: 54,8 miliardi di dollari;

Thailandia: 41,5 miliardi di dollari;

India: 41,5 miliardi di dollari;

Italia: 39,7 miliardi di dollari;

Svizzera: 25,5 miliardi di dollari,

ecc.

Si noti che gli Stati Uniti registrano un deficit commerciale con tutti i loro principali partner commerciali, ad eccezione del Regno Unito, con il quale hanno registrato un surplus di 11,4 miliardi di dollari (ma secondo le statistiche britanniche, gli Stati Uniti avrebbero invece registrato un deficit commerciale tenendo conto degli scambi di servizi).

La Cina rappresenta un terzo del deficit commerciale americano, il più importante al mondo (773 miliardi di dollari); fornisce abbigliamento, macchinari ed elettronica.

Il deficit con il Messico è dovuto alla delocalizzazione in questo paese di fabbriche statunitensi automobilistiche e di altro tipo per approfittare dei bassi salari, quello con il Vietnam alla delocalizzazione in questo paese di aziende che volevano sfuggire ai dazi doganali statunitensi che già da alcuni anni gravavano sulle merci cinesi.

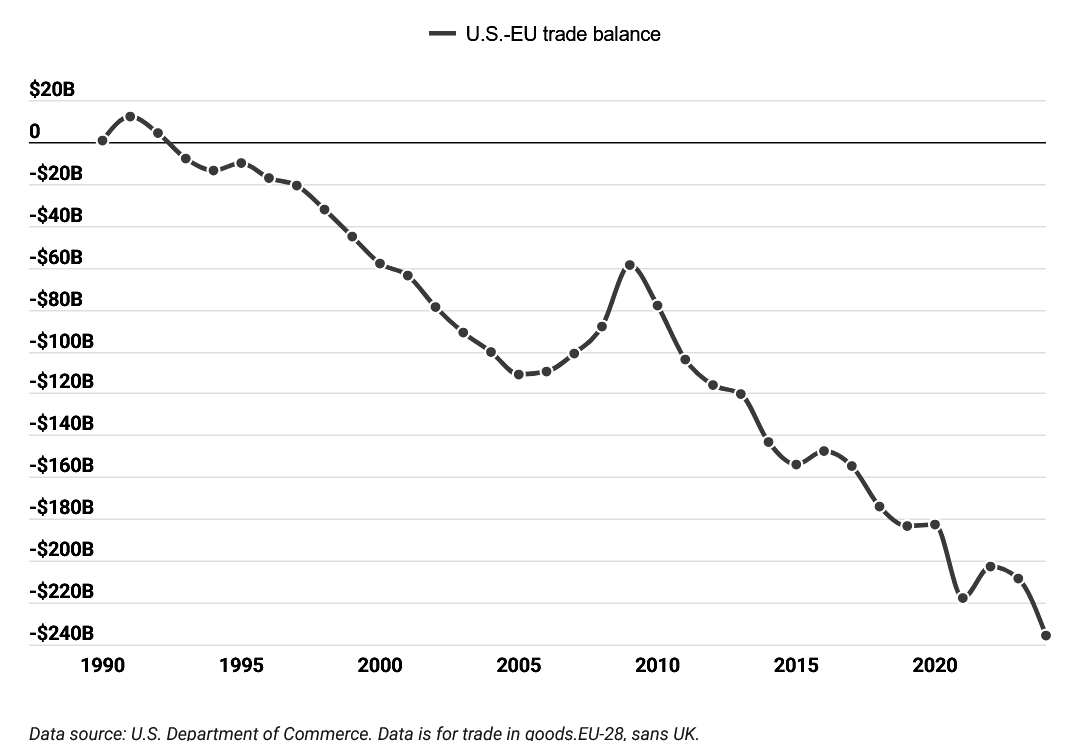

Tabella 3: Bilancia commerciale UE - Stati Uniti. Escluso il Regno Unito (Fonte: Dipartimento del Commercio degli Stati Uniti)

Nel 2023 l’Unione Europea nel suo complesso costituiva il primo mercato mondiale con il 28,4% delle esportazioni mondiali e il 29% delle importazioni (in confronto rispettivamente all’11,76% e al 10,69% della Cina e al 10,22% e al 13,6% degli Stati Uniti).

Gli Stati Uniti avevano nei suoi confronti un deficit simile a quello registrato con la Cina: 236 miliardi di dollari; si capisce perché Trump abbia giustificato (il 26/2/2025) i dazi doganali previsti contro l’Unione Europea con il fatto che quest’ultima sarebbe stata costituita per “fregare” (screw) gli Stati Uniti, e perché abbia mostrato una relativa clemenza nei confronti del Regno Unito...

Dopo il clamoroso annuncio dei dazi doganali su tutto il mondo durante il “liberation day” (giorno della liberazione) il 2/4/2025 e la tempesta finanziaria che ne è seguita, sono iniziate difficili trattative con i vari paesi che volevano mantenere le loro quote di mercato americano. Alla fine i nuovi dazi doganali sono entrati in vigore il 7 agosto; si stima che la media di tali dazi sia passata dal 3,5% al 22%.

Tuttavia, essi variano a seconda dei paesi e dei prodotti; ad esempio, la Svizzera è tassata al 39%, la maggior parte dei prodotti brasiliani al 50%, così come l’acciaio canadese e le merci indiane; per quanto riguarda la Cina, le tariffe doganali sono attualmente al 55%, ma sono in corso negoziati.

Il 25 settembre Trump ha annunciato una nuova serie di dazi doganali sui prodotti farmaceutici che finora erano stati esentati dagli aumenti: questi raggiungeranno il 100% per tutti i farmaci di marca (a meno che un’azienda farmaceutica non costruisca il proprio stabilimento negli Stati Uniti).

Conseguenza di questi aumenti dei dazi doganali

Tabella 4: Tariffe doganali americane dopo il 1900 (fonte: Forbes)

Le tariffe doganali americane sarebbero ora le più alte dal 1909. Storicamente elevate nel XIX secolo, queste tariffe erano diminuite continuamente fino alla prima guerra mondiale, per poi aumentare nel periodo tra le due guerre fino a raggiungere il picco durante la crisi degli anni Trenta.

Dopo la seconda guerra mondiale, gli Stati Uniti, forti della loro supremazia economica, hanno continuato a promuovere la riduzione delle tariffe doganali e l’apertura dei mercati. Gli americani hanno quindi criticato l’India e il Giappone per aver protetto fino ad oggi i loro mercati agricoli con dazi doganali elevati ecc.

Oltre a esacerbare la guerra commerciale generalizzata a livello mondiale, questa guerra commerciale degli Stati Uniti cerca anche di contrastare la loro relativa deindustrializzazione incoraggiando le imprese straniere a investire nel Paese per vendere i propri prodotti e favorendo lo sviluppo delle imprese nazionali.

Gli ultimi dati statistici indicano, a partire dall’estate, un calo delle importazioni degli Stati Uniti e quindi una diminuzione del loro deficit commerciale; l’OMC (Organizzazione mondiale del commercio) prevede un crollo delle esportazioni cinesi verso gli Stati Uniti (-77%) e un aumento verso il resto del mondo, dove si teme un’ondata di merci cinesi a basso prezzo: questi paesi adotteranno inevitabilmente misure anti-cinesi per contrastare tali esportazioni se vorranno proteggere le loro industrie.

Tabella 5: Crollo delle esportazioni cinesi verso gli Stati Uniti (fonte: OMC)

Ma è troppo presto per discernere le conseguenze durature della nuova politica commerciale americana. Attaccando senza pietà anche i tradizionali alleati, l’imperialismo americano corre il rischio di indebolire le proprie alleanze. Ma molti paesi non avranno altra scelta che sottomettersi allo zio Sam.

L’Unione Europea, che in teoria aveva la capacità di tenere testa agli americani, ha finito per accettare un accordo svantaggioso per sé, tirandosi indietro di fronte alla prospettiva di una guerra commerciale aperta. Hanno giocato un ruolo importante gli interessi specifici degli Stati per i quali il mercato americano è particolarmente importante: la Germania, per la quale gli Stati Uniti sono il primo cliente davanti alla Francia (10,4% delle sue esportazioni), e l’Italia, per la quale sono il secondo cliente, dopo la Germania e davanti alla Francia (10,7% delle sue esportazioni), e che di conseguenza hanno entrambi chiesto un accordo con Washington.

D’altra parte, hanno influito anche considerazioni geopolitiche: in un momento in cui gli imperialismi europei temono che gli Stati Uniti possano abbandonare il sostegno alla guerra in Ucraina, non era saggio inimicarseli sulla questione dei dazi doganali. Le fiere dichiarazioni europee di rispondere con contromisure agli aumenti dei dazi doganali annunciati da Trump sono svanite quasi subito dopo essere state formulate e oggi i dazi doganali europei sulle merci americane non superano il 4%.

* * *

La guerra commerciale che minaccia di scoppiare in tutto il mondo è la base su cui si sviluppano le condizioni per scontri armati – guerre di «alta intensità» secondo il gergo militare – che coinvolgono direttamente i grandi imperialismi; essi si preparano procedendo a un massiccio riarmo (per quanto riguarda gli imperialismi europei e giapponesi) o aumentando le loro spese militari (fra gli altri: Cina, Stati Uniti, Russia), rendendo sempre più concreta la prospettiva marxista dello scoppio di un terzo conflitto mondiale quando le contraddizioni economiche, sociali e politiche diventeranno insormontabili.

In questo breve rapporto non abbiamo trattato un tema che è tuttavia della massima importanza: ogni guerra commerciale è anche una guerra sociale, una guerra contro i proletari. E in questa guerra apparirà in modo sempre più urgente la necessità per il proletariato di entrare in lotta per la difesa dei propri interessi classisti internazionalisti, contro l’unione interclassista per la difesa degli interessi nazionali, cioè degli interessi della classe nemica.

Ogni passo avanti in questa direzione sarà estremamente prezioso, perché da esso dipenderà la possibilità di opporre domani la lotta di classe alla terza guerra mondiale imperialista, nella prospettiva della rivoluzione comunista internazionale.

Partito Comunista Internazionale

Il comunista - le prolétaire - el proletario - proletarian - programme communiste - el programa comunista - Communist Program

www.pcint.org