Le capitalisme mondial de crise en crise (1)

(«le prolétaire»; N° 527; Janv.-Févr.-Mars 2018)

Lundi 5 février la bourse de Wall Street enregistrait pour la première fois de son histoire une chute de plus de mille points (1175 précisément). En pourcentage cela représentait une baisse de 4,6 %, qui avait été précédée d’une de 2,5 % le vendredi. Ces baisses se répercutaient immédiatement sur les marchés boursiers du monde entier, quoiqu’avec moins de force. Au total, depuis le dernier record boursier de Wall Street, les chiffres des pertes des bourses s’établissaient alors à 8,55% pour Tokyo, 8,26% pour Wall Street (Dow Jones), 7,72% pour Hong Kong, 7,41% pour Madrid, 7,10% pour Francfort, 6,8% pour Londres, 6,64% pour Paris, etc.: des chiffres qui n’avaient plus été vus depuis la tourmente financière lors de la crise de 2008. Mais après ces baisses, Wall Street donnait le signal d’une reprise, et les commentateurs et analystes financiers, soulagés, parlaient d’une simple «correction» temporaire et bien venue des excès des marchés boursiers. Hélas dès le jeudi, Wall Street rechutait, perdant une nouvelle fois plus de mille points. Au cours de cette semaine noire pour la finance mondiale c’est près de 7500 milliards de dollars de capitalisation boursière qui sont partis en fumée...Pourtant, nous assurent les experts, l’économie américaine et mondiale est en pleine forme et ses «fondamentaux sont sains», pour reprendre leur jargon. Mais comme écrivait Marx en citant sarcastiquement les descriptions des crises par les économistes: «Les affaires sont toujours parfaitement saines et elles se développent de la façon la plus prospère jusqu’à l’arrivée brutale et inopinée du krach» (1).

En ce début d’année 2018, les grands et moins grands économistes bourgeois manifestaient en effet un optimisme bruyant: dix ans après l’éclatement de la «grande récession», la croissance serait solidement de retour. Donnons un seul exemple, celui de la directrice du FMI qui déclarait dans un interview à la fin de l’année dernière que la tendance à la reprise économique qui était apparue en 2017, allait se confirmer en 2018 et même que «l’économie mondiale reviendra au taux moyen des deux décennies qui ont précédé la grande crise financière de 2017-2018» (2).

Les chiffres semblent corroborer cet optimisme. Alors que l’année 2016 avait commencé par des chutes des bourses, l’effondrement des prix du pétrole et d’autres matières premières, un ralentissement économique certain, la récession redoutée ne s’est pas confirmée au niveau mondial. Tout s’est passé comme si le capitalisme mondial avait rejeté sa crise sur les pays dits périphériques.

Il ne s’agit évidemment pas d’une action consciemment prévue et réalisée; mais les grands impérialismes qui dominent la planète disposent de moyens et de ressources pour différer dans une certaine mesure, ou tenter d’amortir, les crises et de relancer leur machine économique, que n’ont pas les pays qui dépendent économiquement d’eux. Epargnant les pays capitalistes centraux, la crise n’a ainsi frappé, plus ou moins fortement, que les pays producteurs de matière première comme, par exemple en Amérique Latine, le Brésil et le Venezuela, en Afrique le Nigeria et l’Afrique du Sud ou, en Europe, la Russie (impactée également par les sanctions occidentales imposées après l’annexion de la Crimée).

L’Europe, l’Amérique du Nord, le Japon, etc., ont connu une croissance inégale, parfois une stagnation économique, mais ne sont pas entrés en récession.

Cycle des crises

Dans ses études du capitalisme, Marx a mis en évidence l’existence de crises économiques, plus ou moins intenses et dévastatrices, mais qui reviennent de façon régulière. Cette répétition des crises est la manifestation des contradictions internes au capitalisme, système économique incapable par nature d’avoir un développement économique harmonieux; chaque entreprise en concurrence avec chaque autre produit en aveugle pour le marché et comme celui-ci n’est pas facilement extensible, l’augmentation de la production selon les règles de la loi du profit, débouche inévitablement sur une crise de surproduction.

Marx explique: «On ne produit pas trop de substances proportionnellement à la population existante. Au contraire (...). On ne produit pas trop de moyens de production pour occuper la fraction de la population apte au travail. Au contraire (...). Mais on produit périodiquement trop de moyens de travail et de subsistances pour pouvoir les faire fonctionner comme moyens d’exploitation des ouvriers à un certain taux de profit. On produit trop de marchandises pour pouvoir réaliser et reconvertir en capital neuf la valeur et la plus-value qu’elles recèlent dans les conditions de distribution et de consommation impliquées par la production capitaliste, c’est-à-dire pour accomplir ce procès sans explosions se répétant sans cesse.

On ne produit pas trop de richesses. Mais on produit périodiquement trop de richesses sous ses formes capitalistes, contradictoires» (3). Les crises économiques sont la démonstration du caractère limité de la production capitaliste, qui entre en contradiction avec les besoins de la société humaine: «on voit qu’elle n’est pas un système de production absolu, mais un simple mode historique de production correspondant à une certaine époque de développement restreint des conditions matérielles de production».

Ces crises économiques se répétaient en moyenne une fois tous les dix ans à l’époque de Marx. Depuis la fin de la dernière guerre mondiale, leur périodicité a eu tendance à se raccourcir, pour tomber parfois à 5 ans. L’extension du marché mondial avec l’accroissement de l’importance du commerce international et des flux financiers transfrontaliers pour la plupart des pays, a fait augmenter leur simultanéité et a accru leur puissance. Mais il n’y a cependant pas de règle fixe, des facteurs extérieurs au seul champ économique intervenant pour ralentir ou accélérer leur rythme, pour accroître ou atténuer leur intensité.

La crise du début des années 90 fut d’abord marquée par une récession économique dans les pays anglo-saxons en 90-91, puis la chute économique brutale en l’Europe continentale à l’hiver 92-93, amplifiée par une politique économique déflationniste la transforma en crise mondiale entraînant la plongée du Japon dans le marasme en 1993.

Elle fut suivie par la crise économique des pays exportateurs du sud-est asiatique en 1997, qui se propagea à la Russie en 1998. Mais au niveau mondial la crise ne se manifesta qu’en 2000-2001 avec l’éclatement de la «bulle internet»: en fait c’est la récession qui fit éclater la bulle spéculative et non l’inverse.

La reprise économique qui suivit fut laborieuse, tirée essentiellement par le recours massif au crédit (et aux Etats-Unis par la guerre en Irak qui fut un puissant stimulant du complexe militaro-industriel); les fameuses «subprimes» (prêts bancaires risqués car s’adressant à une clientèle peu solvable) qui se soldèrent par de fortes pertes pour les banques, ne furent que la partie la plus visible de la crise de la dette qui éclata dès que le ralentissement économique se fit sentir et déboucha sur la grande crise de 2008.

Cette dernière ébranla le système bancaire et financier international et fit plonger la production comme cela n’avait pas été le cas depuis les années trente du siècle précédent. Mais l’intervention massive des Etats permit le sauvetage des banques et autres institutions financières (y compris par leur nationalisation) et l’arrêt de la crise: plans classiques de «relance économique» financés par des emprunts d’Etat et des déficits budgétaires, baisse des «taux directeurs» des Banques centrales pour faire baisser les taux d’intérêt, etc.; mais aussi et surtout adoption de mesures dites «non conventionnelles» («assouplissement quantitatif» dans le langage abscons des économistes) qui consistent en fait à créer de la monnaie à destination des marchés financiers.

Ces dernières mesures ont été adoptées dès 2008 aux Etats-Unis et dès 2009 en Grande-Bretagne; elles ont été prises en 2013 et 2015 respectivement au Japon et en Europe en raison du marasme économique persistant dans ces deux régions.

En fournissant des liquidités aux banques par le rachat de titres sur les marchés financiers (y compris des «créances douteuses», c’est-à-dire des prêts bancaires irrécouvrables), ces mesures ont permis de les consolider, d’aider à rétablir les échanges inter-bancaires (quasiment gelés au plus fort de la crise), de faciliter le rétablissement du crédit et de réactiver l’économie dans son ensemble (5).

«Stagnation séculaire» ou suproduction chronique ?

La reprise économique s’est bien concrétisée, mais elle a été «anormalement faible», au point qu’est apparue (ou réapparue) la thèse d’une «stagnation séculaire». Cette notion, qui est née semble-t-il dans les années trente, fait référence à des périodes historiques de longue durée au cours desquelles la croissance économique est faible, comme lors de la fin du dix-neuvième siècle (du krach de 1873 à 1894) ou entre les deux guerres mondiales. D’après les tenants de cette conception, nous serions maintenant entrés dans une telle période. Il est vrai que le capitalisme ne connait plus, à l’échelle mondiale, de croissance soutenue. Selon les chiffres du FMI la croissance annuelle moyenne du PIB des grands pays capitalistes, qui était de 2,8% avant la crise de 2008 (et à 5,4% dans les années soixante du siècle dernier, époque bénie pour la croissance capitaliste!), est tombée à 1,6% par la suite. Les économistes du FMI ou d’autres estimaient que «la croissance potentielle» avait diminué, dès la crise de 2000 dans les pays capitalistes les plus développés, et depuis la crise de 2008 dans les autres. Quant aux causes de cette diminution, ils en donnent des explications les plus absurdes (6).

Comme disait Le Manifeste Communiste, le capitalisme ne surmonte ses crises qu’en préparant des crises plus graves. La crise de 2008 a pu être surmontée et la reprise économique a pu se produire grâce au recours massif au crédit qui représente un élargissement artificiel du marché; plus particulièrement sous la forme d’un endettement croissant des Etats, en plus de celui des entreprises et des particuliers.

L’endettement international a désormais atteint un niveau record (7); notamment la «montagne de dettes» qui alimente l’économie chinoise «devient dangereuse» pour l’économie mondiale, selon le FMI (8).

L’afflux de liquidités dans le circuit économique et les bas taux d’intérêts ont servi sans doute à doper le capitalisme essoufflé; mais ils ont été aussi à la source de bulles spéculatives, les banques et autres grandes sociétés financières étant à la recherche d’investissements profitables, en raison des difficultés à les trouver dans ce qu’on appelle «l’économie réelle» où les profits restent encore trop peu élevés.

C’est ainsi que s’explique la vogue des «crypto-monnaies», comme le «bitcoin» (il s’agit de monnaies entièrement spéculatives car elles sont très peu utilisables pour acheter ou vendre quelque chose); ou, moins anecdotique, un renouveau de la spéculation sur les matières premières et surtout la hausse continuelle des bourses. Cette dernière hausse est presque complètement déconnectée de la marche de l’économie: on enregistrait ainsi près de 33% de hausse pour Wall Street depuis le début 2017 au moment de son dernier record, le 25 janvier, soit une augmentation plus de dix fois supérieure à celle de l’économie américaine (9)!

Les bulles spéculatives éclatent inévitablement (l’effondrement du bitcoin – -70% au 6 février par rapport à son record de mi-décembre – et des autres crypto monnaies, a été aussi spectaculaire que leur hausse antérieure), et elles ont tout aussi inévitablement un retentissement plus ou moins marqué sur l’économie; mais il serait faux d’en conclure que la racine des crises se trouve dans la spéculation, dans l’avidité des banquiers ou financiers sans scrupules, etc.

En réalité la cause des crises économiques réside dans la surproduction, même quand la spéculation en est le facteur déclenchant. Marx et Engels expliquaient que la spéculation «surgit régulièrement dans les périodes où la surproduction bat déjà son plein. Elle fournit à la surproduction des débouchés momentanés. Elle hâte en même temps l’irruption de la crise et en augmente la violence. La crise elle-même éclate d’abord là où sévit la spéculation et ce n’est que plus tard qu’elle gagne la production. L’observateur superficiel ne voit pas la cause de la crise dans la surproduction. La désorganisation consécutive de la production n’apparaît pas comme le résultat nécessaire de sa propre exubérance antérieure mais comme une simple réaction de la spéculation qui se dégonfle» (10).

Citons la phrase bien connue du Manifeste Communiste:

«Comment la bourgeoisie surmonte-t-elle ces crises? D’un côté en détruisant par la violence une masse de forces productives; de l’autre en conquérant de nouveaux marchés et en exploitant plus à fond les anciens».

Pour que la reprise économique soit vigoureuse, il faut que la destruction des forces productives – sous forme de faillites d’entreprises, de fermetures d’usine, de licenciements de prolétaires, etc. – et/ou que la conquête de nouveaux marchés et l’exploitation plus intensive des anciens soient suffisamment importantes. Le recours aux déficits, au crédit est un moyen facile pour obtenir une exploitation plus intense des marchés ou la création de nouveaux; mais l’économie de crédit ne peut suffire à la longue à surmonter l’engorgement des marchés si la surproduction chronique qui est la cause de cette atonie des reprises économiques qui trouble tant les économistes, n’a pas été supprimée – ce que, en dernière instance, seul un conflit mondial peut réaliser.

En attendant, les risques du recours massif au crédit deviennent de plus en plus menaçants si la croissance ne finit pas par redémarrer solidement (11). Estimant que cette reprise était bien en cours, la FED a annoncé à la fin de l’année dernière l’arrêt de sa politique de bas taux d’intérêt, tandis que, plus prudente, la Banque Centrale Européenne a seulement annoncé la réduction progressive de sa politique d’injection de liquidités dans l’économie.

Mais le malade capitalisme pourra-t-il résister au sevrage de sa drogue de l’argent facile, au prix de quelques chutes boursières, ou retombera-t-il en syncope?

* * *

Il s’est passé dix ans depuis le déclenchement de la dernière crise économique mondiale, ce qui constitue un des deux cycles les plus longs depuis 70 ans: la fin du cycle est donc prochaine, même si des mesures massives de soutien aux entreprises et à l’économie comme celles annoncées récemment par Trump (baisse importante des impôts, relance des dépenses militaires, grands travaux etc.) peuvent le prolonger en accroissant les bénéfices des grandes entreprises . Ces mêmes mesures sont d’ailleurs également grosses de risques économiques à terme en creusant le déficit budgétaire américain qu’elles pourraient porter à près de mille milliards de dollars dès l’an prochain (12).

Les dix ans écoulés ont vu une modification des rapports de force entre les grandes puissances capitalistes: la crise révèle crûment les forces et les faiblesses des uns et des autres, comme nous verrons dans un prochain article. Les rivalités économiques ne cessent de s’aggraver – pour s’en convaincre, il suffit de considérer les initiatives du gouvernement américain, qu’il serait particulièrement stupide d’attribuer aux foucades de Trump. Celui-ci agit dans tous les domaines conformément aux besoins de grandes entreprises et de puissants groupes d’intérêts américains qui se sentent menacés par leurs concurrents étrangers, qu’ils soient chinois, européens, canadiens ou autres.

Et ces heurts d’intérêts sont fatalement destinés à passer du domaine économique au domaine politique et en définitive au domaine militaire. La relance des dépenses militaires que l’on constate dans de nombreux pays du monde n’a pas d’autre cause.

Mais la crise ébranle aussi le statu quo social et les rapports de force entre les classes; 2018 a commencé par les manifestations et les émeutes en Tunisie et en Iran. C’est de bon augure pour la suite; cependant tant que le prolétariat n’aura pas retrouvé la force de s’organiser et de lutter sur des bases de classe, il restera la victime sans défense contre le capitalisme, en temps de crise comme en temps de prospérité.

(A suivre)

(1) «Le Capital», Livre III, ch. XXX, Capital-argent et capital réel, Editions Sociales 1976, p. 447.

(2) Interview de Christine Lagarde, Le Journal du Dimanche, 30/12/2017.

(3) «Le Capital», Livre III, ch. XV, 3. Ed. Sociales 1976, p. 251.

(4) Ibidem, p. 252.

(5) «Après avoir ramené ses taux d’intérêt [prix de l’argent prêté] à près de zéro en décembre 2008 –en pleine crise financière–, la Fed [banque centrale américaine] a injecté plus de 3000 milliards de dollars dans l’économie dans le cadre de son programme d’assouplissement quantitatif» Reuters, 26/7/2017. Pour fixer les idées cette injection de liquidités pendant presque 10 ans est équivalente à près de 20% du PIB annuel des Etats Unis.

(6) «Le mauvais pressentiment des individus» se rappelant la crise de 2008 expliquerait ainsi cette «stagnation séculaire» selon le prix Nobel d’économie (ou de stupidité?) R.J. Shiller...

(7) Selon l’Institute of International Finance, cet endettement était à la fin de l’année dernière de 226 000 milliards de dollars (équivalent à plus de trois fois le PIB mondial). En particulier les «pays émergents» devront rembourser ou «refinancer» (en empruntant à nouveau) cette année 1700 mille milliards.. cf BFM Business. Face à ces chiffres, la Banque des Règlements Internationaux avertissait d’un risque de krach, cf BRI, Rapport trimestriel, décembre 2017.

(8) cf FMI, China Country Report, 12/8/17. Le gouverneur de la Banque centrale chinoise a lui-même officiellement averti qu’il existait des risques financiers «nombreux, vastes, cachés, complexes, contagieux et dangereux» dans l’économie de son pays. cf Bloomberg News, 4/11/17

(9) cf The Economist, 27/2/17. Les bourses japonaise et européennes avaient connu des augmentations du même ordre, les records étant détenus par l’Italie (44% de hausse à la bourse de Milan) et surtout l’Autriche avec une hausse de près de 65%! Deux jours à peine avant la chute de Wall Street, la Banque d’investissement Natixis publia un n° de son bulletin «Flash Economie» qui fit sensation; son titre était en effet: «La dynamique du capitalisme est aujourd’hui bien celle que Marx avait prévu». Sa conclusion était la suivante: «cette dynamique aboutit nécessairement d’une part à la hausse des inégalités de revenu, d’autre part à des crises financières». cf Flash Eco n°130, 2/2/18. Les journalistes du Monde répliquèrent doctement qu’aucune une crise financière n’était aujourd’hui possible...

Les banquiers de Natixis ne sont pas devenus marxistes: ils avertissent les investisseurs d’une situation qu’ils jugent dangereuse. Dans un autre n° ils s’inquiètent de la possibilité d’une «révolte des salariés» contre les bas salaires.

(10) Marx Engels, «Revue de mai à octobre 1850» in «Marx Engels. La crise», Ed. 10/18 1978, p. 95. Cet article se fixait comme but d’analyser «la base réelle» sur laquelle s’étaient produites les révolutions et les contre-révolutions en Europe.

(11) Une forte reprise économique permettrait de payer ces montagnes de dette. Sinon, d’après la grande Banque suisse UBS, au cas où une nouvelle crise éclaterait, les autorités monétaires des grands pays pourraient en théorie être contraints de baisser les taux d’intérêts jusqu’à -4 ou -5% pour faire redémarrer l’économie – avec toutes les conséquences sur la désorganisation des flux financiers, économiques et monétaires de ces mesures extrêmes. cf www.capital.fr/votre-argent/a-la-prochaine-crise-les-taux-dinteret-pourraient-tomber-a-5-selon-ubs-1258724

(12) Ce serait le résultat si le projet de budget du gouvernement Trump présenté à la mi-février était adopté.

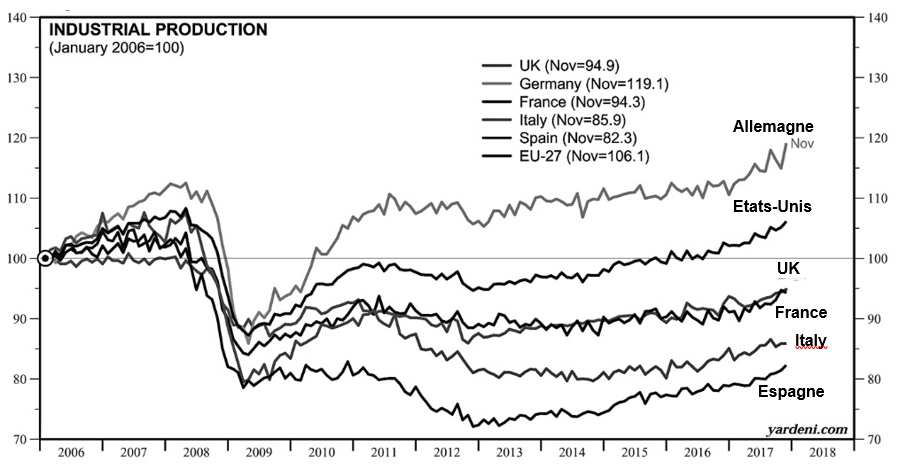

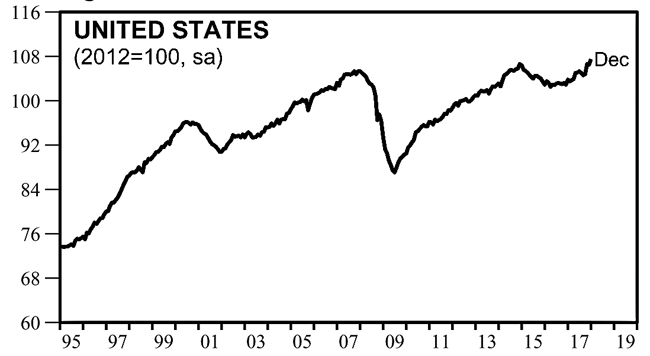

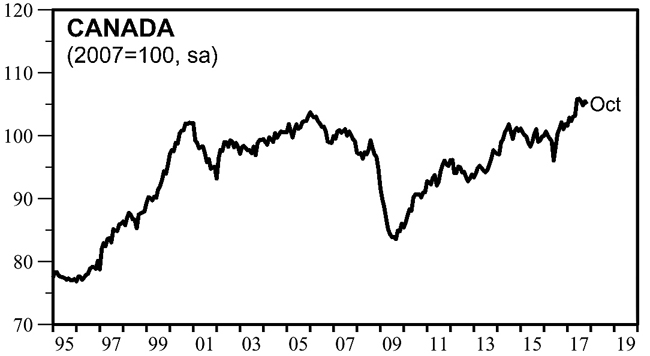

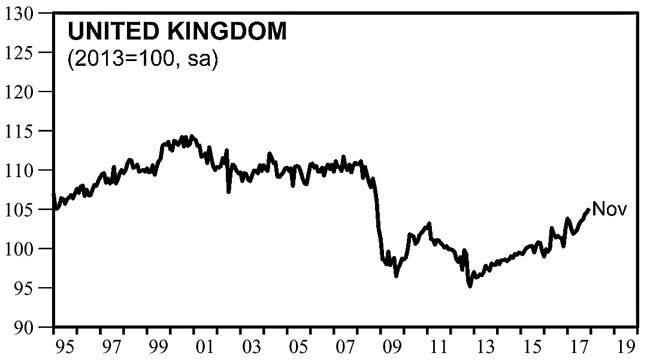

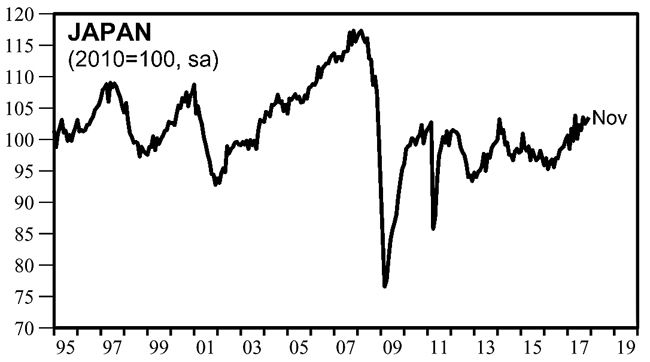

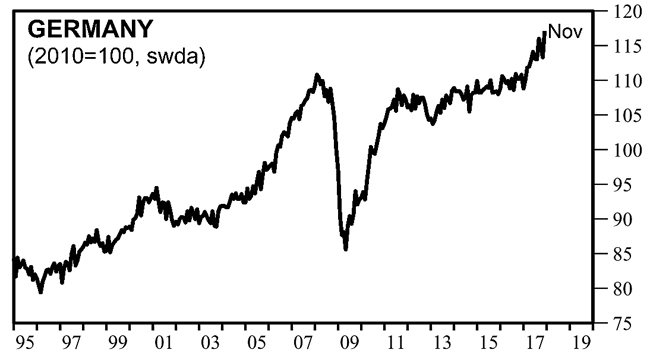

Indice de la production industrielle: Comparaison de 6 pays du G8. Seule l’Allemagne a retrouvé son niveau d’avant crise de 2008 et joue donc le rôle d’une des principales locomotives du capitalisme mondial.

Indice de la production industrielle des pays du G8 (sans Russie)

Parti communiste international

www.pcint.org